Lánchíd Klub februári exkluzív – Nemzetközi és hazai FMCG kiskereskedelmi kitekintő

A magyar kiskereskedelem az elmúlt időszakban jelentős kihívásokkal nézett szembe: az infláció torzító hatása mellett csökkenő volumen, visszaeső fogyasztói bizalom és zsugorodó üzlethálózat jellemezte a piacot. Dr. Kozák Tamás, az Országos Kereskedelmi Szövetség főtitkára a Lánchíd Klub februári ülésén átfogó képet adott az FMCG-szektor nemzetközi és hazai trendjeiről, a jövő kilátásairól.

A cikk a Trade magazin 2025/4. lapszámában olvasható.

Dr. Kozák Tamás

főtitkár

OKSZ

A teljes uniós kiskereskedelmi forgalom volumene jelentősen visszaesett 2022–2023-ra az Eurostat adatai alapján, miközben az értékbeli növekedés folytatódott – a jelenséget elsősorban az infláció hajtotta. A COVID utáni években az élelmiszer- és élelmiszerjellegű vegyes kiskereskedelem jobban tartotta a forgalmát, míg a nonfood kategória nagyobb visszaesést mutatott. Az online FMCG-vásárlás növekedése megtorpant, a 2020-as két számjegyű bővülés után 2022-re a legtöbb országban stagnált.

Az értékesítési csatornák átrendeződése is mérsékelt: a hipermarketek és szupermarketek tartják pozíciójukat, miközben a csomagküldő és e-kereskedelem expanziója elmaradt a várakozásoktól. Az élelmiszerárak országonként eltérően alakultak: míg Csehországban az élelmiszerárak 2023 végére csökkentek, Magyarországon az inflációs nyomás továbbra is jelentős maradt, amelyet a forint árfolyamának mozgása és az árszabályozási intézkedések is befolyásoltak.

A legpesszimistább blokk

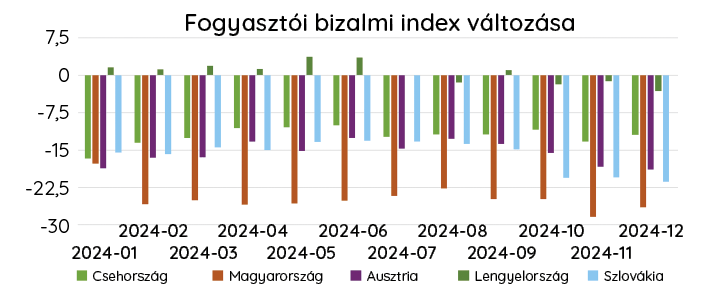

A KSH adatai szerint a magyar kiskereskedelmi forgalom volumene az uniós trendekhez hasonlóan 2023-ban csökkent, miközben az értékbeli növekedés az infláció miatt továbbra is fennmaradt. Az árstop megszüntetése után az árak ismét emelkedni kezdtek. A fogyasztói bizalom ezzel párhuzamosan tovább csökkent: az Eurostat fogyasztói bizalmi indexe szerint Magyarország volt az egyik legpesszimistább piac Európában, amely visszafogott vásárlási kedvhez és csökkenő forgalomhoz vezetett. A megtakarítási ráta 2023-ban kimagasló volt, egyes hónapokban elérte a jövedelmek 20%-át is, ami arra utal, hogy a háztartások óvatosabbá váltak.

Az FMCG-szektorban az élelmiszer-kereskedelem kezdetben stabilabb volt, 2023 első felében az ágazati átlagot is meghaladó növekedést mutatott, azonban a második félévben a kereslet csökkent, ami az inflációs hatásokra és a fogyasztói bizalom visszaesésére vezethető vissza. Csehországban a stabil korona miatt az árak csökkentek, Magyarországon a forint ingadozása és az importköltségek ezt nem tették lehetővé. Horvátországban az árszint emelkedése úgy folytatódott, hogy közben a reálbérek növekedése elmaradt a régiós átlag mögött.

A termelői és importárak szintén meghatározó tényezők. A tej esetében például a magyar piac az európai tőzsdei árfolyamokhoz igazodik, míg a sertéshús ára a német piac árváltozásaira reagál. Az árképzést az ellátási láncok árrései is befolyásolják: az élelmiszer-kiskereskedelemben az árrés jellemzően 2–5% között mozog, ami rámutat arra, hogy az árnövekedés hátterében nem kizárólag a kereskedelmi láncok döntései állnak.

A magyar fogyasztói bizalmi index 2024-ben az egyik leggyengébb volt az EU-ban, amit a háborús narratíva, az infl áció és a gazdasági bizonytalanság együttesen súlyosbított, visszafogva a lakossági költési hajlandóságot

Megtorpant az online lendület

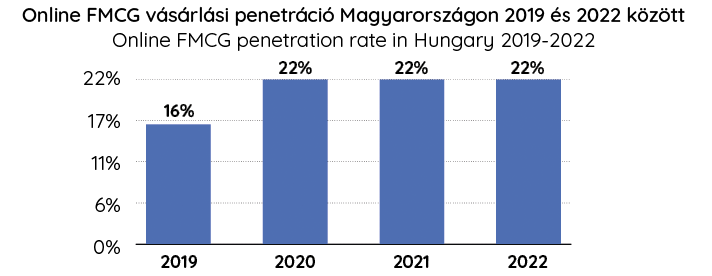

A COVID alatti robbanásszerű növekedés után az online FMCG-piac bővülése 2021-től jelentősen lassult, Magyarországon az online FMCG-vásárlások penetrációja az elmúlt években 20% körül maradt. A teljes FMCG-forgalomból az online értékesítés aránya 2022-ben 2,3% volt (jelentősen elmaradva az elektronikai vagy divatszektorban mért online arányoktól: 40% és 35%). A nagyobb piaci szereplők – például a Tesco és a Kifli.hu – továbbra is igyekeznek bővíteni online kínálatukat, de a legnagyobb növekedési időszakot követően már nem várható robbanásszerű terjeszkedés. Nemzetközi példaként a Walmart online élelmiszer-divíziójának esetét említette az előadó, amelynek tíz év kellett a nullszaldó eléréséhez.

Az online kosárérték ugyan emelkedett – 2019-ben még 44 ezer forint volt az egy főre jutó éves online FMCG-költés, míg 2022-re ez az összeg már 118 ezer forintra nőtt –, azonban ez elsősorban az infláció hatását tükrözi, nem pedig a vásárlási hajlandóság ugrásszerű növekedését. A magyar fogyasztók továbbra is az offline vásárlást preferálják, az online rendelés főként alkalomszerű – például betegség vagy időhiány esetén. A fogyasztók nagy része visszatért a fizikai boltokba, mivel az élelmiszer-vásárlásnál továbbra is fontos a személyes tényező: a termékek érzékszervi ellenőrzése, a vásárlási élmény.

Jelentős bővülés ezen a téren 2025-ben sem várható

Csökkenő üzletszám

A magyar kiskereskedelmi üzlethálózat folyamatos zsugorodást mutat. 2012-ben még több mint 45 ezer élelmiszerbolt működött, 2023-ra ez a szám 32,9 ezerre csökkent. Hasonló tendencia figyelhető meg az alkoholos italokat árusító boltok (2,7 ezerről 2,2 ezerre), a kozmetikai üzletek (2,6 ezerről 2,2 ezerre) és a ruházati kiskereskedelem terén is, ahol az üzletek száma az elmúlt tíz évben gyakorlatilag megfeleződött az online platformok (Temu, Shein) terjedése miatt.

A csökkenés hátterében a fogyasztói szokások változása, az online kereskedelem terjedése mellett a működési költségek emelkedése is ott van. Különösen a kisebb, független boltok küzdenek a fennmaradásért, miközben a nagy láncok egyelőre stabilan tartják piaci pozíciójukat.

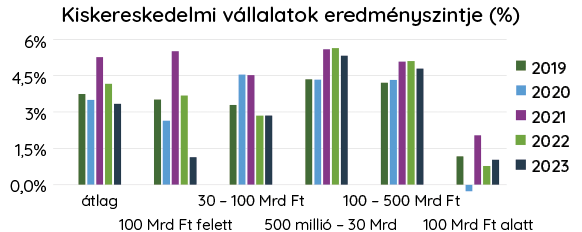

Nyomás alatt a legnagyobbak

A magyar kiskereskedelemben a nyereségesség jelentősen csökkent, különösen a nagy szereplők körében. A 100 milliárd forint feletti forgalmú kiskereskedők profitja elolvadt, a kiskereskedelmi adó és a minimálbér-emelés pedig tovább nehezíti a helyzetet. A közepes méretű vállalatok még stabil nyereséget tudtak realizálni, a legkisebb boltok helyzete azonban tovább romlott, sokuk már veszteségesen működik.

A hatékonyság növelése kulcskérdés, de a minimálbér emelkedése és a magas működési költségek miatt ez egyre nagyobb kihívást jelent. A beruházási aktivitás mélyponton van: 2023-ban a szektor gyakorlatilag leállította a fejlesztéseket, ami hosszú távon versenyképességi problémákhoz vezethet.

100 milliárd forgalom felett gyakorlatilag elolvadt a profit, a kiskereskedelmi különadó kivezetésében sokan bíznak

Merre tovább? – 2025 kilátásai

A magyar kiskereskedelmi szektor kilátásait több bizonytalansági tényező befolyásolja. A reáljövedelmek növekedése 2024-ben elindult, de kérdés, hogy ez a fogyasztás élénkülésében is megmutatkozik-e. A kormányzati prognózisok 3,5%-os GDP-növekedést jeleznek előre, ám ennek fenntarthatósága erősen függ a makrogazdasági folyamatoktól és a fogyasztói bizalom alakulásától.

A szabályozási környezet egyre összetettebb: az EUDR, DRS és RPRS rendszerbevezetési kötelezettségek mellett a kiskereskedelmi adó továbbra is jelentős terhet ró a vállalatokra. Bár 2026-ra felmerült az adó esetleges kivezetése, a bizonytalanság megmaradt. //

Kapcsolódó cikkeink

Indul a nagybevásárlás, felkészült a kereskedelem

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Tízből nyolc európai internetező vásárolt online 2025-ben

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Az árrésstop hosszú fenntartásával a kormány túllőt a célon, a káros hatások viszont most élesednek

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Zabalapú „feta” nyerte a német Lidl és a ProVeg „sajtinnovációs” versenyét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Szentesen a jövő kertészete épül

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}