K&H: recessziótól tartanak a hazai nagyvállalatok

A cégek várakozásait mutató K&H nagyvállalati növekedési index szerint a hazai vállalkozások makrogazdasági várakozásai számottevően romlottak. Rövid távon a cégek közel fele gazdasági visszaeséssel számol, és komoly aggodalom alakult ki egy esetleges forintgyengüléssel és a közterhek emelkedésével kapcsolatban is. Saját cégük kilátásait illetően csekély mértékű javulásra számítanak, ami elsősorban a magasabb árbevétel-várakozásoknak és a létszámbővítési szándéknak köszönhető.

A cikk a Trade magazin 2023/12-01. lapszámában olvasható.

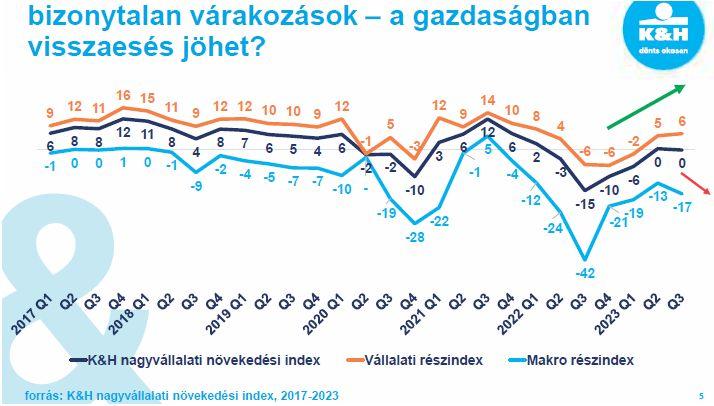

Év végéhez közeledve egyértelműen megtorpant a cégek lendülete. A kétmilliárd forint feletti éves árbevétellel rendelkező magyarországi cégek következő egy évre vonatkozó várakozásait vizsgáló K&H nagyvállalati növekedési index a harmadik negyedévben ismételten 0 ponton áll. Rajna Gábor, a K&H Vállalati divízió vezetője kiemelte, hogy a főindex stagnálásával egyidejűleg a vállalatok saját helyzetükre vonatkozó (az ún. vállalati részindexben tükröződő) várakozásai enyhén javultak, addig a makrogazdaság alakulását illető várakozásaik szignifikánsan romlottak. Tudván, hogy az index története során a vállalatok saját magukra vonatkozó várakozásai az általános makrogazdasági helyzetre vonatkozó várakozásaiknál mindig pozitívabban alakultak és, hogy eddig a két alindex az esetek többségében együtt mozgott, a most megmutatkozó kettősségre alig akadt korábban példa, ha mégis, akkor a trendek széttartását általában konvergencia követte a következő negyedévben.

Az index általános értéke alakulásának mögé nézve és a vállalatokat árbevétel szerint megbontva, optimistának a 10 mrd Ft feletti árbevétellel rendelkező nagyvállalatok mondhatók. A makrogazdasági helyzetre vonatkozó várakozásokat tükröző alindex e vállalatok körében is negatív, míg a vállalatok saját magukra vonatkozó várakozásai pozitívabbak. A legnegatívabb várakozásokat a K&H a középvállalatoknál látja elsősorban a makrogazdaság vonatkozásában, míg a kisebb vállalatok, vállalkozások esetében az index főértékével megegyező, stagnáló, 0 pontos érték látható.

Rajna Gábor pozitív fejleményként értékelte, hogy a jelenlegi gazdasági helyzet a cégek többségére egyáltalán nem vagy csak kisebb mértékben hat.

– A jelen gazdasági körülmények általában a kisebb vállalatokra vannak nagyon befolyással – mondta el a szakember.

– Szektoronkénti bontásban a kereskedelem az a szektor, amelyben a vállalkozásokat nagyobb mértékben viseli meg a jelenlegi helyzet. Ez nyilván nem független attól, hogy a kiskereskedelmi forgalom továbbra is a negatív tartományban tartózkodik, tehát maga a kereskedelmi szektor visszaesést érzékel, és a várakozásaikat nyilván nagymértékben ez alakítja – véli Rajna Gábor.

Növekvő árbevételre vonatkozó várakozások és csökkenő beruházási kedv

Pozitív trend figyelhető meg a vállalatok árbevétellel és a nyereséggel kapcsolatos várakozásaiban: a többség növekvő árbevételre számít, és a profitvárakozások is javulnak, annak ellenére, hogy az elkövetkező egy évre vonatkozóan ezek a várakozások összességében még mindig a negatív tartományban (–0,6%) vannak. A pozitív fejleményeket alapvetően az exportpiacok hajtják – a vállalatok az exportárbevétel dinamikus növekedésére számítanak.

Az árbevétel- és nyereségvárakozásokon túl érdemes azt is megnézni, hogy a beruházások terén mire lehet számítani a cégeknél. Gyakorlatilag 2021 óta szinte folyamatosan csökken a beruházást tervező vállalatok száma, ami a magas kamatkörnyezetben, a bizonytalan kilátások közepette majdhogynem természetes jelenség.

Ezzel ellentétesen mozog a foglalkoztatási szándék, amelyben az előző év negyedik negyedévétől kezdődően meredek emelkedés látható, ezzel pedig a teljes nagyvállalati szektorban 1,7%-os létszámbővítés várható a következő egy évben. A nagy kérdés az, hogy emögött vajon tényleges létszámbővítési szándék áll-e, vagy a feszes munkaerőpiac az, aminek hatására úgy érzik a vállalatok, hogy mindenképpen erőforrást kell szerezniük, hiszen korlátos lehet a megfelelő munkaerő elérhetősége a gazdaságban.

A beruházásokat illetően az elmúlt időszak slágerei az energiahatékonyság-növelő beruházások voltak, amelyek kapcsán nem azonosítható egy konkrét motiváció – az energiaárak alakulása, a környezetvédelmi szempontok, a jogszabályi előírások változásai szinte azonos mértékben motorjai e fejlesztéseknek. Az energiahatékonyság-növelő beruházásokon belül továbbra is a napelem-beruházás a legnépszerűbb, melyet a világításkorszerűsítés, a hűtő-, fűtőberendezések korszerűsítése követ. Ugyan az elmúlt egy évben megvalósult fejlesztéseket nézve a megkérdezett vállalatok 45%-a hajtott végre valamilyen fejlesztést, a következő egy évben már mindössze csak a cégek 25%-a tervez valamilyen beruházást, tehát még energiahatékonyság terén is megfeleződött azon cégek száma, amelyek az elkövetkező egy évben beruházni terveznek.

Aggodalom a szabályozói környezet és a közterhek alakulása miatt

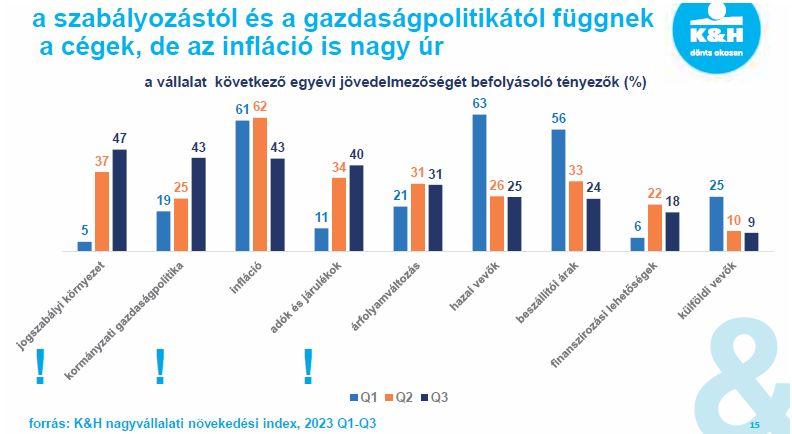

Míg a jövedelmezőséget befolyásoló tényezők közül a vállalatok korábban az inflációt, a hazai vevőállományt és a beszállítói árak alakulását látták kiemelkedőnek, ezek jelentősége a harmadik negyedéves felmérés szerint markánsan csökkent. A profitabilitás szempontjából az infláció (43%) mellett immár a jogszabályi környezet (47%), a kormányzati gazdaságpolitika (43%), az adók és járulékok (40%) azok, amelyek az elkövetkező egy évben a cégek szerint a meghatározóak lesznek.

– Ennek hátterében az is állhat, hogy ilyenkor jellemzően még nem teljesen ismertek a következő évre vonatkozó változások, ami a bizonytalanságot és a nehezebb tervezhetőség érzését erősítheti a cégekben – mondta el Rajna Gábor.

A közterheket illető céges várakozásokban jelentős ugrás következett be: 14%-ról 27%-ra nőtt azoknak a vállalatoknak az aránya, amelyek a közterhek emelkedésére számítanak az elkövetkező egy évben, és gyakorlatilag nincs olyan vállalat, amely csökkenést várna e tekintetben.

A vállalatok többsége emellett gyengülő árfolyamra számít az elkövetkező 6–12 hónapban, és 60%-uk úgy véli, hogy a gyengülő forint gazdálkodásukon és eredményességükön rontani fog.

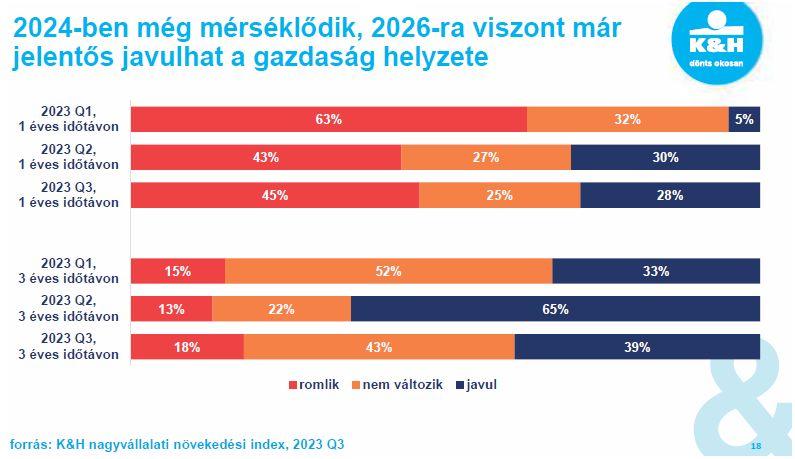

Még hosszabb időtávra kitekintve az általános gazdasági helyzettel kapcsolatban egyéves időtávon belül a cégek többsége még ugyan romlásra számít, de hosszabb távon a vállalatoknak már nagy aránya vár javulást.

Németh Dávid, a K&H vezető elemzője szerint hazánkban az év végére 7% környékére süllyedhet, ami a jövő évben legfeljebb 5-6%-ig mérséklődhet. Európában a fogyasztói áremelkedés 2024-ben 2-3% körül alakulhat, ami Magyarországon újabb 3%-os drágulást hozhat. Az energiaár-helyzet normalizálódása ellenére a lakosság továbbra is visszafogja költéseit, így az infláció mellett a szűkülő kereslettel is meg kell küzdeniük a cégeknek az elkövetkező időszakban.

//

Kapcsolódó cikkeink

Z generáció vs. felsővezetők: a fiatalok már készek rá, a cégeknek most kell lépniük

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Bevétel és export: ébredő optimizmus a nagyvállalatoknál

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

K&H: pörögnek az okosfizetések

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Főtámogatóként ünnepelte a Rossmann a női sikereket

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Kettős szorításban a retail szektor

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

40 éves a TUTTI – meghatározó magyar családi vállalat generációkon átívelő fejlődéssel

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}