Kettős szorításban a retail szektor

A retail vállalatok 77%-a növelte a vásárlói élményre fordított beruházásait az elmúlt évben, és a cégvezetők fele már online bevételnövekedést tapasztal. A következő három év azonban jóval óvatosabb képet mutat – mindössze 25% számít érdemi bővülésre. Az ágazatnak a vásárlók gyorsan változó elvárásaival és a bizonytalan szabályozói környezettel is lépést kell tartania. A PwC CEO-felmérésének fogyasztói piacok iparági kutatását a Trade magazinnal együttműködésben készítette el.

(A grafikonok kattintásra megnőnek!)

A PwC Magyarország 15. alkalommal készült vezérigazgató-felmérése szerint a kiskereskedelmi szektor vezetői számos ponton eltérően reagálnak a gazdasági és technológiai kihívásokra, mint más ágazatok. A korábbi évekhez képest mérsékelten optimisták a globális üzleti környezettel kapcsolatban, és a hazai gazdaság kilátásai továbbra is óvatosságra intik őket. A szabályozói kitettséget 67%-uk sorolja a legfőbb fenyegetések közé, viszont az AI gyakorlati alkalmazásában több területen előrébb tartanak, mint más iparágak.

Kiskereskedelmi várakozások

A PwC Magyarországi Vezérigazgató Felmérése szerint a kereskedelmi szektorra leginkább az alábbiak jellemzők:

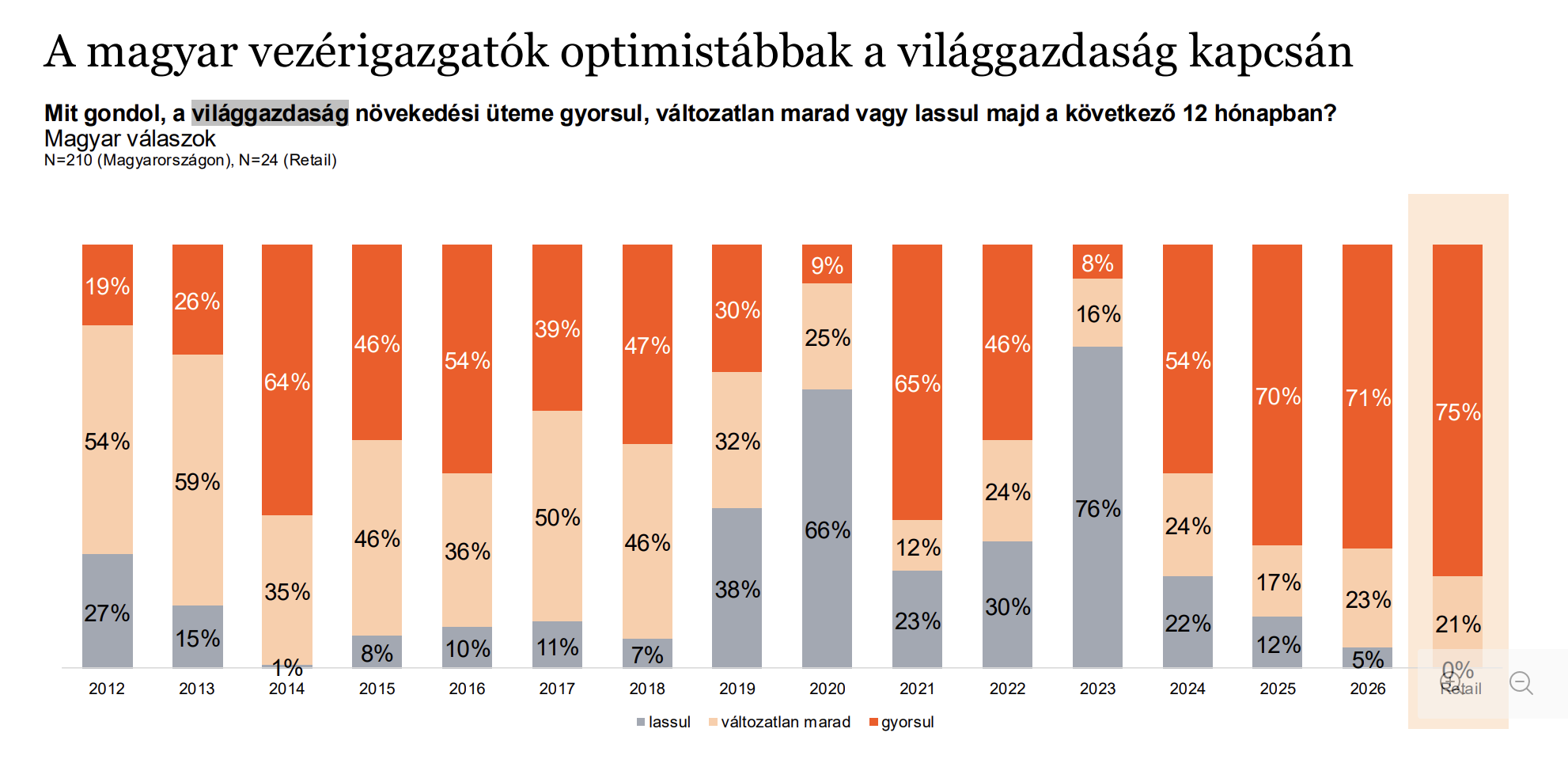

- a világgazdaság kilátásaival kapcsolatban ők a legoptimistább szereplők: a retail vezetők 75%-a gyorsulásra számít, még a magyar átlagnál (71%) is optimistábbak, miközben világszinten csak 61% ez az arány

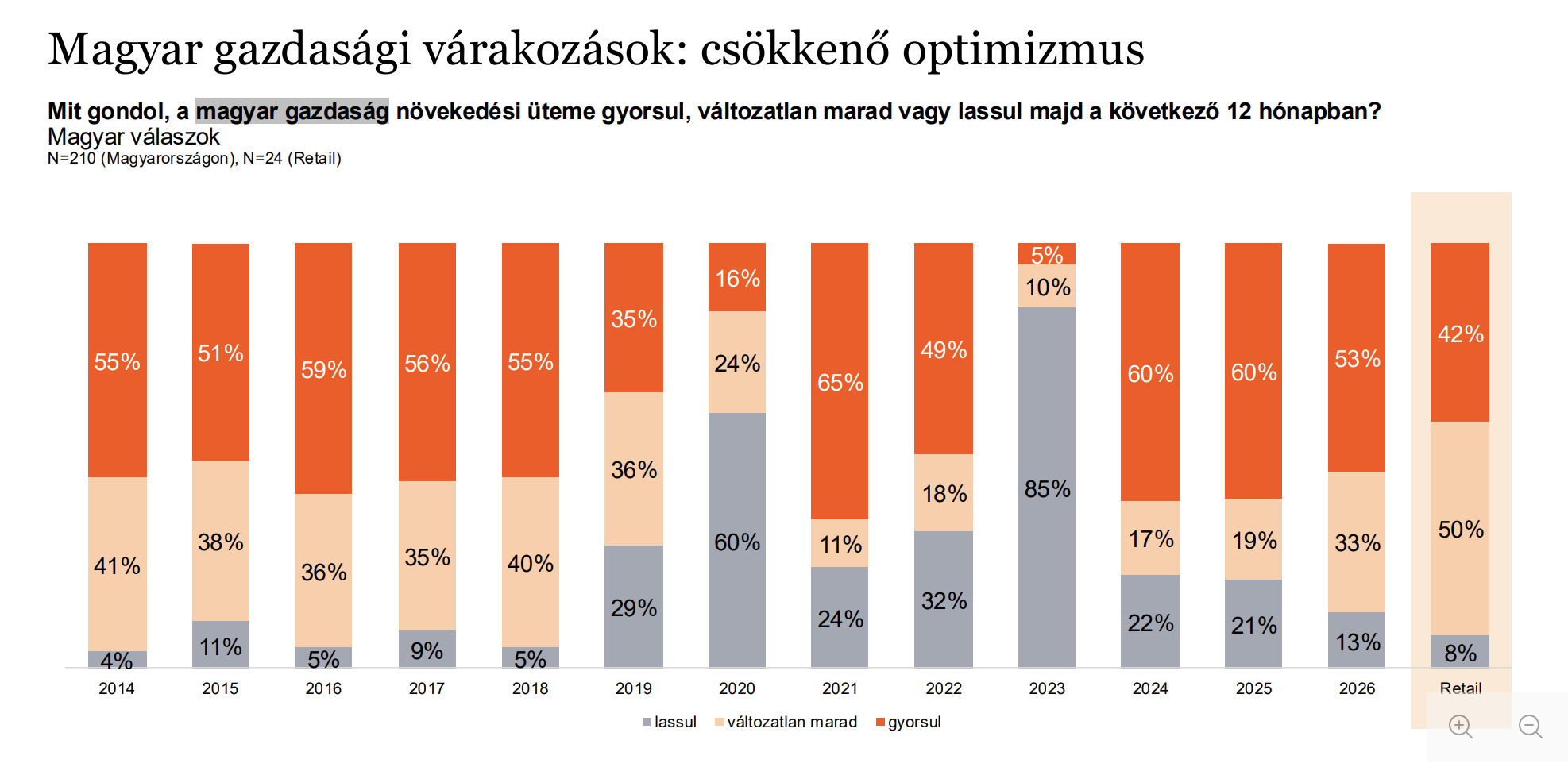

- a hazai gazdasági környezet megítélésében jóval visszafogottabbak: mindössze 42% vár gyorsulást, szemben a magyar átlag 53%-ával

- a 12 hónapos bevételi növekedést tekintve 33% optimista, ami valamennyivel magasabb, mint a teljes hazai minta (31%)

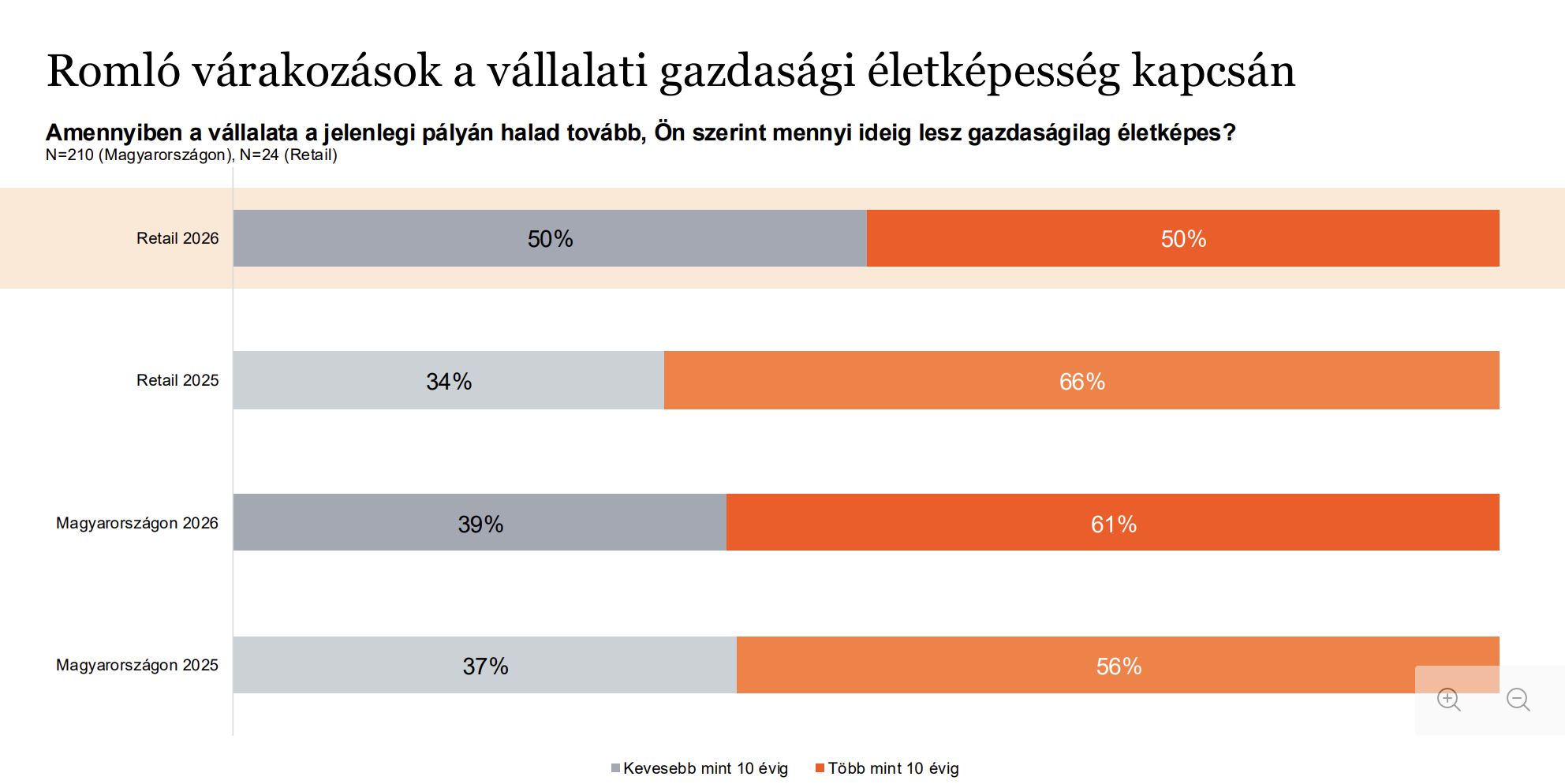

- a következő három évre viszont jelentősen visszaesik az optimizmus: mindössze 25% tekint bizakodva a hosszabb távú növekedésre – ez fordított mintázatot mutat a hazai és nemzetközi eredményekhez képest

- 33% tervez létszámbővítést, ami enyhén meghaladja a hazai átlagot (31%), de hosszabb távon már óvatosabb munkaerő-bővítéssel számolnak (38% a teljes magyar minta 45%-ához képest)

- a hazai szabályozási kitettség jelenti a legnagyobb fenyegetést (67%) a retail szektor számára, ez a teljes felmérés egyik legmagasabb értéke

- szintén kiemelkedő az inflációtól és a makrogazdasági volatilitástól tartók aránya (58%-58%)

- AI-használatot illetően aktívabbak a hazai átlagnál: különösen a keresletkiszolgálás (25%) és a keresletgenerálás (33%) területén

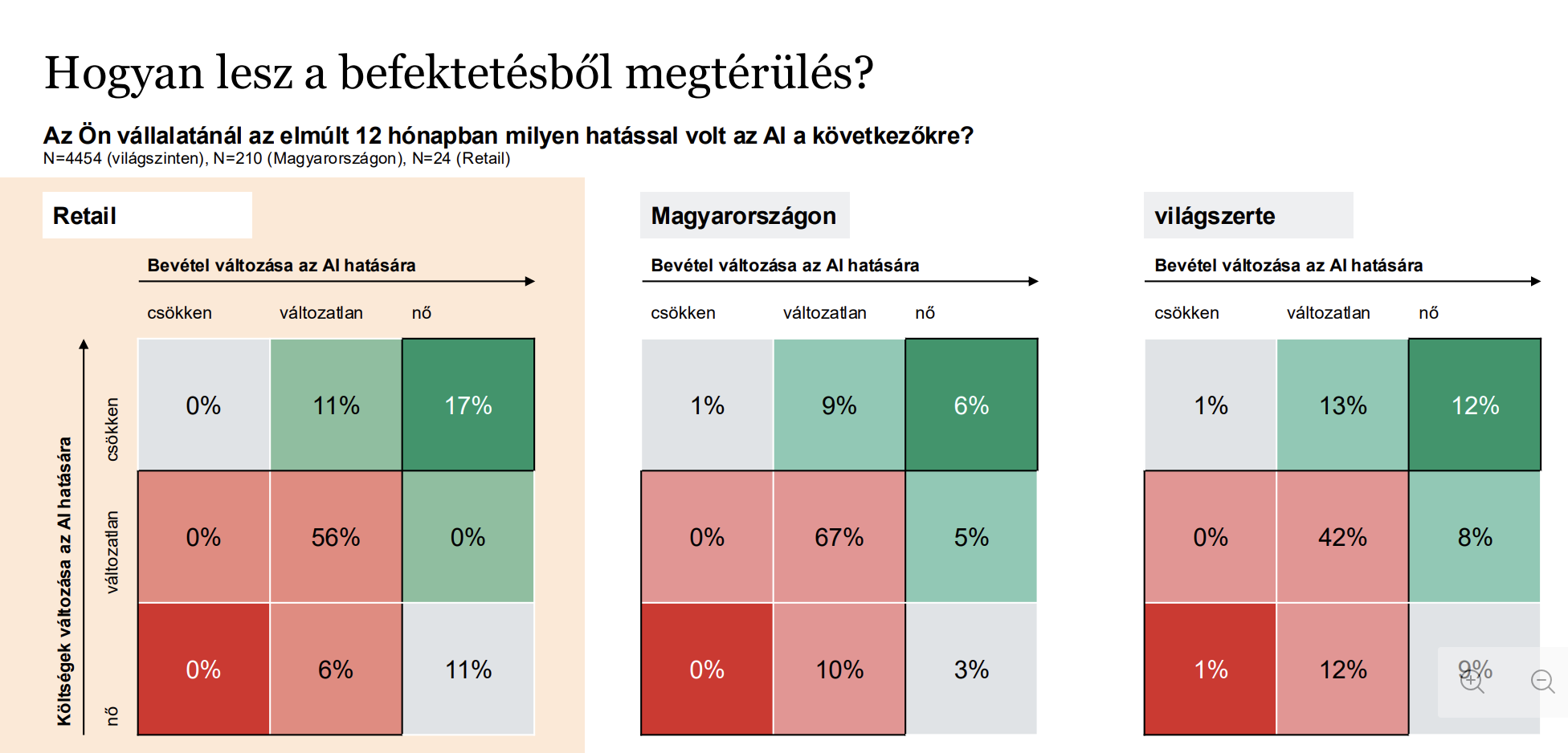

- AI-megtérülésben hasonló eredmények mutatkoznak: a szektor nagy többsége (77%) nem tapasztalt sem bevételnövekedést, sem költségcsökkenést az AI-bevezetések eredményeként

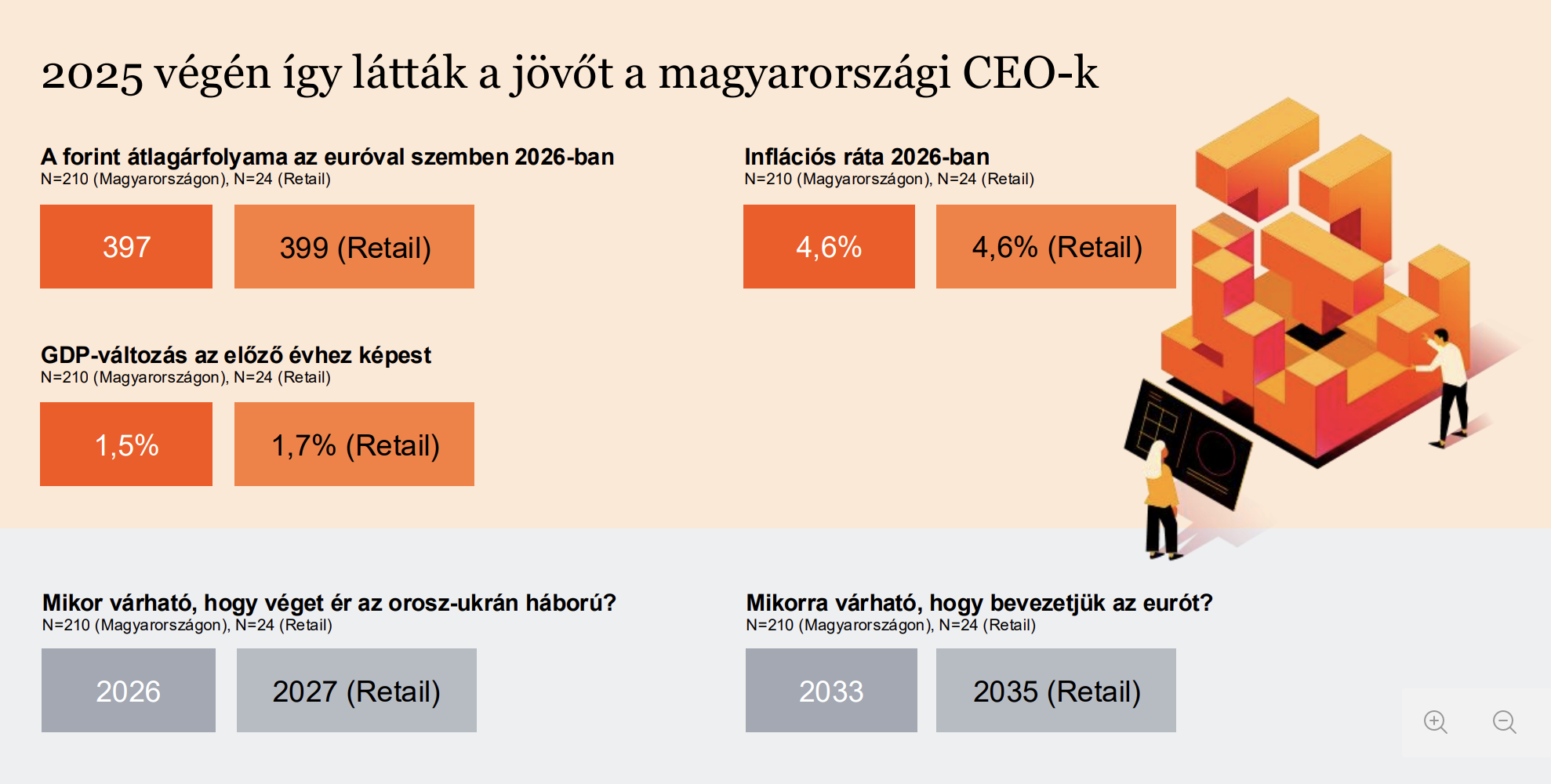

A retail vezetők a forint-euró árfolyam kapcsán gyengébb forintra számítanak 2026-ra (399 HUF/EUR), mint a teljes minta (397 HUF). Az euró bevezetését a szektor szereplői 2035-re prognosztizálják.

A beruházási célországok kiválasztásánál a retail sokkal kiegyenlítettebb képet mutat, és a közeli CEE-piacokra fókuszál, míg a teljes minta Németországot, az USA-t és Romániát emeli ki.

Mekler Anita

Rövid távon nagyobb munkaerőmozgással számolnak, de hosszabb távon óvatosabban terveznek: háromévre előretekintve a létszámnövelést tervezők aránya a retailben alacsonyabb (38% vs. 45%), ami óvatosabb hosszú távú munkaerő-kilátásokat tükröz.

Leginkább a szállítmányozás és logisztika, az üzleti szolgáltatások, valamint a média- és szórakoztatóipar felé terveznek nyitni a következő három évben.

A legfontosabb stratégiai kérdések között a reziliencia és a karcsúsított működés közötti egyensúly, valamint a vállalat hosszú távú életképessége kerül előtérbe.

„Figyelve és beszélve az iparág szereplőivel, az előre menekülő stratégia, ami kifizetődő, ezért fontos, hogy a bizonytalan gazdasági és szabályozói környezetben is képesek legyenek fenntartani beruházásaikat és erősítsék működési ellenállóképességüket. Bár a hosszabb távú növekedési várakozások óvatosabbá váltak, a szektor szereplői továbbra is a stabil, fenntartható fejlesztésekben látják a legjobb esélyt arra, hogy alkalmazkodni tudjanak a gyorsan változó piaci körülményekhez”

– mutatott rá Mekler Anita, a PwC Magyarország fogyasztói piacokért felelős cégtársa.

Az AI használata előrébb tart, de a megtérülés elmarad

A vezérigazgatók számára ma az a legfontosabb kérdés, hogy elég gyorsan alakítják-e át a vállalkozásukat ahhoz, hogy lépést tartsanak a technológia változásaival, beleértve az AI-t. Annak ellenére, hogy az AI-korszaknak még a korai szakaszában vagyunk, a szervezetek már számos területen kísérleteznek a technológiával, de a teljes, vállalati szintű integráció még kevéssé elterjedt.

A retail iparág ugyanakkor számos területen a legaktívabb AI-felhasználó – jóval a teljes minta feletti értékekkel: keresletgenerálás (33% vs. 18%), termék- és szolgáltatásfejlesztés (25% vs. 17%), kereslet kielégítése, beleértve az ellátási lánc, logisztika kezelését (25% vs. 11%), illetve a támogató szolgáltatások (21% vs. 12%) azok a területek, ahol a mesterséges intelligencia már a napi működés része.

A hazai megkérdezett vállalatvezetők összességéhez hasonlóan a retailben is korlátozott az AI-befektetések megtérülése: költségcsökkenés tekintetében 0–22% közötti sávot említettek, bevételnövekedést pedig mindössze 13% tapasztalt.

Online értékesítésben a legaktívabbak között

A felmérésben szektorspecifikus blokk foglalkozott az online értékesítés kérdéskörével. A retail ágazat válaszadóinak 17%-a egyáltalán nem értékesít online, de a skála másik végén olyan szereplők is akadtak, ahol az online értékesítés 80-100% között mozog. Az elmúlt 12 hónapban a vállalatok fele növekedést tapasztalt az online csatornákon, és a vezetők 77%-a növelte a vásárlói élményre fordított beruházásait. A következő év növekedésének motorjaként leginkább az online értékesítést látják a szektor cégvezetői.

Madar Norbert

A változó fogyasztói elvárások egyértelműen erős nyomást helyeznek az omnichannel (többcsatornás) modellre, mely nem csupán technológiai kérdés, hanem stratégiai szemlélet.

„Az egységes élmény biztosítása minden érintkezési ponton kulcsfontosságú a vásárlói lojalitás szempontjából”

– hangsúlyozta Madar Norbert, a PwC Magyarország e-kereskedelmi csapatának vezetője.

A PwC legutóbbi, 2025 végén megjelent Digitális Kereskedelmi Körképe szerint is a visszatérő vásárlói bázis építéséhez a többcsatornás jelenlétre és az egységes vásárlói élmény nyújtására kell hangsúlyt fektetni. A fogyasztók elvárják, hogy az online és offline csatornák között zökkenőmentes legyen az átjárás: az árak, a készletinformációk és a promóciók legyenek konzisztens módon elérhetőek. Azok a kereskedők, akik képesek integrálni a digitális és fizikai élményt, jelentős versenyelőnyre tehetnek szert.

„A retail szektor kettős nyomás alatt működik: egyszerre kell kezelnie a gyorsan változó vásárlói elvárásokat és a szigorodó szabályozói környezetből fakadó bizonytalanságokat. Miközben az AI-használat előrébb jár, mint sok más ágazatban, a megtérülés még várat magára. A következő időszak nyertesei azok lesznek, akik képesek a technológiai beruházásaikat szervezeti szinten integrálni, és valódi üzleti értékké formálni”

– hangsúlyozta Mekler Anita.

Hermann Zsuzsanna

A szektorspecifikus eredmények jól mutatják, mely kockázatok és szabályozói‑piaci bizonytalanságok határozzák meg a kiskereskedelmi vállalatok stratégiai mozgásterét, és milyen területeken látnak reális növekedési lehetőséget a hazai és a globális trendek tükrében

– emeli ki a kutatási eredmények alapján Hermann Zsuzsanna, a Trade magazin ügyvezető‑főszerkesztője.

A kutatási eredményekről bővebben a Trade magazin májusi számában olvashatnak.

A PwC Magyarországi Vezérigazgató Felmérést tizenötödik alkalommal készítettük el, amelynek alapját a PwC Globális Vezérigazgató Felmérés adja. Kutatásunk azzal a céllal készült, hogy a globális felméréssel párhuzamosan a magyar felsővezetők véleményéről, várakozásairól és növekedési lehetőségeiről is átfogóbb képet kapjunk.

A magyarországi felmérés során a személyes interjúkészítés módszerét alkalmaztuk, amelynek keretében a PwC szakemberei 2025 októbere és decembere között 210 hazai vállalat vezérigazgatóját kérdezték meg és a kvantitatív adatokat kérdőívek segítségével rögzítették. A kutatásban a PwC iparági csoportjai szerint meghatározott, a következő ágazatokban tevékenykedő cégeket kérdeztünk meg: pénzügyi szolgáltatások; technológia, média-és szórakoztatóipar, távközlés; kereskedelem, fogyasztói szektor; gyáripar; autóipar; kormányzat és közszolgáltatás; egészségügy és gyógyszeripar; energia és közműipar; turizmus és vendéglátás; ingatlanszektor; agrár, élelmiszeripar; SSC, bank; biztosító és egyéb pénzügyi szolgáltatások.

Kapcsolódó cikkeink

Az AI már egészségügyi tanácsadó is

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Dr. AI – Egészségügyi szakember helyett mesterséges intelligencia?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

PwC Magyarországi Vezérigazgató Felmérés: A magyar vezetők fókuszában a technológiai átalakulás kényszere áll

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

40 éves a TUTTI – meghatározó magyar családi vállalat generációkon átívelő fejlődéssel

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Kiugrási lehetőség a magyar kisvállalkozásoknak: helyi élelmiszerek országos programban kerülhetnek az Auchan polcaira

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A magyar cégvezetők üzenete 2026-ra: Forradalom helyett konszolidáció

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}