Infláció – Így alkalmazkodtak a vásárlók a folytonos változásokhoz

A vásárlók már nem tudnak és nem is akarnak többet költeni – állapította meg Andreas Christou, a RetailZoom ügyvezető igazgatója a Trade Marketing Klub piackutatói napján. A nehézségekkel teli tavalyi évben a hazai láncok kifejezetten jól teljesítettek.

A cikk a Trade magazin 2024/6-7. lapszámában olvasható.

Andreas Christou

ügyvezető igazgató

RetailZoom

Magyarországon a hazai láncok értékbeli forgalma az elmúlt évben átlagosan 16,4%-kal nőtt, ami 90%-ban az inflációnak, az áremeléseknek, 8%-ban pedig a vásárlási gyakoriság növekedésének köszönhető, a mennyiségi értékesítés bővülése pedig 2%-ban járult ehhez hozzá. Míg tehát a piacon tavaly a mennyiségi forgalom visszaesése két számjegyű volt, addig a hazai láncok összessége a diszkontok mögött a második legjobban teljesítő szegmens volt, komoly piacrészt nyerve.

Az év folyamán a volumen növekedéséről vagy stagnálásáról beszélhetünk, ennek ellenére viszont az értékbeli forgalom folyamatosan csökkent: míg az év 23%-os forgalmi növekedéssel indult januárban, a növekedés dinamikája decemberre visszaesett 6,1%-ra, elsősorban az infláció mértékének a csökkenése miatt.

Rekordmagasságban az infláció

A valós, termékszintű infláció megértéséhez közel 17 000 termék árát vizsgálta meg a RetailZoom 2023. január és 2024. március közötti időszakban, a promóciók, innovációk és az ársapka figyelmen kívül hagyásával. Az eredmény letaglózó: míg 2021–2022-ben 19%-os inflációról beszélhettünk, addig 2022–2023-ban ez rekordmagasságú, 69% volt. 2024 első három hónapjában az áremelkedés mértéke már „csak” 5% volt, ami egyértelműen pozitív, de ez az áremelkedés a már így is jelentősen megemelkedett árszinthez képest további extra terhet jelent a vásárlóknak.

A vásárlók nem tudnak és nem akarnak többet költeni

Talán az infláció az egyik legjobb eszköz arra, hogy bemutassuk, valójában hogyan is reagáltak a fogyasztók a drasztikus áremelkedésekre. Az árváltozás a promóciókat és az innovációkat is figyelembe véve egészen 59%-ig csúcsosodott márciusban, ezt követően minden egyes hónapban csökkentek az árak.

A piackutató megvizsgálta, hogy az átlagos árváltozás mellett mennyivel költöttek többet a vásárlók az egyes látogatások alkalmával. Míg 2022 elején a bevásárlások során a vásárlók próbálták a többletkiadást 10% alatt tartani, az extra költések mértéke az áremelkedések csúcsra érésekor elérte a 20%-ot. Ez volt az a pont, ahol úgy tűnik, „betelt a pohár”. Június–júliusban a lassuló infláció ellenére is visszafogták költéseiket a vásárlók, és 2023 decemberére a többletköltés már csak 6,6%-os volt egy-egy bevásárlásra vetítve. A vásárlók tehát világos üzenetet fogalmaztak meg: nem tudnak és nem is akarnak többet költeni a mindennapi bevásárlásaik alkalmával.

Megnövekedett a promóciós értékesítések aránya

A fenti körülményekre válaszul a vásárlók aktívan keresték a promóciókat, „lefelé” – sok esetben saját márkákra – váltottak, vagy egyszerűen elhagytak kategóriákat, illetve máshonnan, több helyről szerezték be azt, amire szükségük volt, bizonyos esetekben pedig a kisebb kiszereléseket részesítették előnyben. És az eredmény? A kategóriák többségében számottevő a volumencsökkenés, 2024-re eltűntek a nagy kiszerelések, és már csak a top-up, illetve convenience bevásárlás maradt, aminek keretében jellemzően 1–7 kategória, illetve átlagosan legfeljebb 13 termék került be a kosárba.

Az áraikat legnagyobb mértékben emelő termékkategóriák között az első három helyezett a sajt, a tojás és a pékáruk voltak: az áremelkedés 12 hónap alatt mindhárom kategóriában 80% felett volt. Az óriási volumen-visszaesés, amit ez eredményezett, a piaci szereplőket az árak jelentős csökkentésére késztette.

Szárnyalnak a hazai láncok

A 2023-as negatív történésekkel szemben a hazai láncoknál és kisboltoknál teljesen ellentétes folyamat zajlott le. A 2024. január–március időszakban óriási értékbeli növekedést realizáltak, ami a unit/db szám eladásnövekedésével párosult. A hazai láncok januárban 6%-os forgalmi növekedést tudtak elérni a tavalyi év januárjához képest, annak ellenére, hogy a január hagyományosan az egyik legvisszafogottabb hónap, már ami a költéseket illeti. A hagyományosan erős februári időszak a hazai láncok esetében 11%-os forgalmi és 3,3%-os volumentöbbletet eredményezett. Március 13%-os értékbeli és 5,2%-os volumennövekedést hozott – részben a szezonális húsvéti – bevásárlás hatására.

Az átlagos kosárérték 5%-kal magasabb az egy évvel korábbihoz képest és eléri az 5000 forintot. A hűségkártyás vásárlók átlagosan kicsivel több, mint 17 000 forintot költenek, ami azért nagyon érdekes, mert – a hazai láncok esetében – nagy részük nem a fővárosban él. Ugyanez az érték a nem hűségkártyás vásárlók esetében 12 000 forint alatt marad. A talán legmeglepőbb adat mégis a vásárlási gyakoriság: míg 2021-ben átlagosan 2,6 alkalommal vásároltunk egy hónapban, addig ez a szám átlagosan havi 4,4 alkalomra kúszott fel.

A hazai láncok sikere három tényező együttállásának köszönhető. 2024 első negyedévében a promóciók részaránya hónapról hónapra átlagosan 2,8 százalékpontnyit nőtt és elérte a 13,9%-ot.

Tavaly átlagosan 890 termék került promócióba egy hónap alatt, míg az idei első negyedévben havonta átlagosan 1100-ra nőtt az országos vagy régiós promóciókban kínált termékek száma. Ezzel a hazai láncok szélesebb réteget vonzottak: egyre több vásárló tért be vagy tért vissza hozzájuk.

A vásárlást meghatározó legfontosabb tényező (73%) az ár, amely úgy tűnik, jelenleg minden más szempontot felülír, amikor a vásárlók üzletláncot „választanak”.

Kevesebb kategóriából kevesebb termék kerül a kosarakba

A költséghatékonyság kapcsán a legfontosabb tényező talán a promócióké, amelyek 17%-a nagyon sikeres, tehát képes jelentős forgalmi többletet eredményezni, míg közel 50%-uk extra forgalmat egyáltalán nem generál. Mindazonáltal ez az arány is javulás a 2022-es állapothoz képest.

Emellett a fogyasztók bizonyos termékkategóriákat kivettek a kosaraikból, egyre kevesebb terméket raknak bele, illetve növelték a vásárlási gyakoriságot. A hűségkártyás vásárlók 41%-a lefelé váltott és/vagy elhagyott kategóriát. Ez 6%-kal magasabb az idei első negyedévben a tavalyi év átlagához képest.

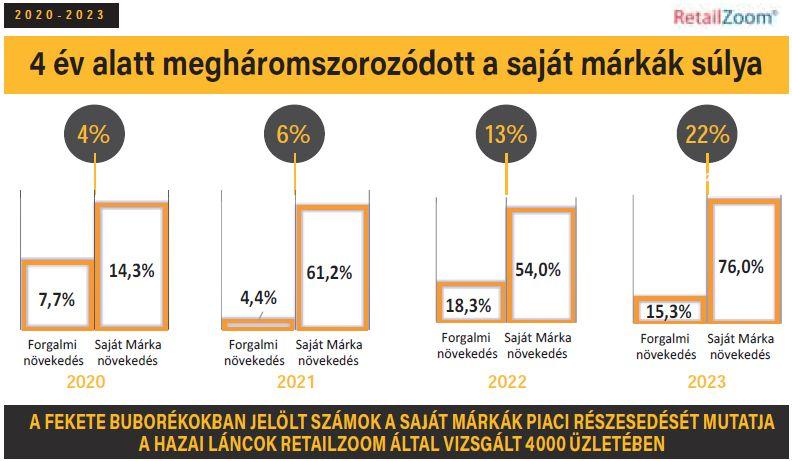

A hazai láncoknál – a nemzetközi láncokhoz képest – hagyományosan alacsony részarányt képviselő saját márkák részaránya 2020 óta megháromszorozódott.

A vásárlók 17%-a a termékek felét kivette kosarából, ami 1,8%ponttal magasabb a tavalyi év azonos időszakához képest. A vásárlási frekvencia viszont 21%-kal nőtt, így noha egyre kevesebb terméket veszünk, de gyakrabban járunk boltba, összességében pedig az átlagos költés is nőtt.

A lemorzsolódó vásárlók részaránya most már csak 4,4%, szemben a tavaly ilyenkor mért 5,6%-kal, ami, bár javulás, még mindig nagyon magas arány.

A főváros és a vidék közötti „olló” immáron a harmadik éve nyílik tovább. Míg tavaly ilyenkor a nagy kosarak értéke a budapesti régióban 30 000 forint alatt volt, most már megközelíti a 31 000 forintot, vidéken pedig 13 700 forintról 14 000 forintra nőtt. A különbség a két régió között több mint 221%. Míg Budapesten a vásárlók 21%-a költ 15 000 forint fölött, addig vidéken mindössze a vásárlások 7,8%-a „megy” 10 000 forint fölé.

Míg 2023 második felében átlagosan 69 000 forintot költöttünk havonta, addig az első negyedévben 2400 forinttal kevesebbet, 66 900 forintot.

A hűség határai

Érdekes a hűségkártyás vásárlók viselkedési mintázatának elemzése. Vásárlásaik alapján az látszik, hogy ők is egyre árérzékenyebbek lesznek, a hűségkártya kiváltásának egyik legfontosabb szempontja az infláció elleni küzdelem. Az árérzékenység kapcsán a saját márkás termékek részaránya a hűségkártyás vásárlók kosaraiban 27%-os, a hűségkártyával nem rendelkezők kosaraiban mindössze 16%. Folyamatosan keresik a promóciókat, a költéseik 41%-át promóciós termékre fordítják, amíg a hűségkártyával nem rendelkező vásárlóknál ez az arány csak 29%. Mindezek mellett viszont átlagosan 67%-kal többet költenek, mint egy átlagos vásárló.

A 2024-es évben a vásárló számára legfontosabb szempont továbbra is az ár, pontosabban az ár-érték arány marad. Kulcsfontosságú lesz az egyes üzletláncok számára, hogy ki képes a leghatékonyabb árstratégiát kialakítani, alkalmazkodni a megváltozott vásárlási szokásokhoz, és a célközönségéhez illeszkedő ajánlatokkal az üzleteibe csábítani a vásárlókat. //

Kapcsolódó cikkeink

2025-ben is magas volt a hazai infláció EU-s összevetésben

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Trade Marketing Klub következő ülése: PIACKUTATÓKTÓL ELSŐKÉZBŐL

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Strukturális fordulópont előtt a piacok 2026-ban

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

880 millió forintos beruházással újította meg három áruházát a SPAR

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Újabb 7 milliárd forinttal segíti a tejtermelő gazdákat a kormány

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Tíz díjat nyert a Vál-Völgye Pékség a 22. Nemzetközi Kenyérversenyen

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}