Idén végre beindulhat a gazdasági növekedés

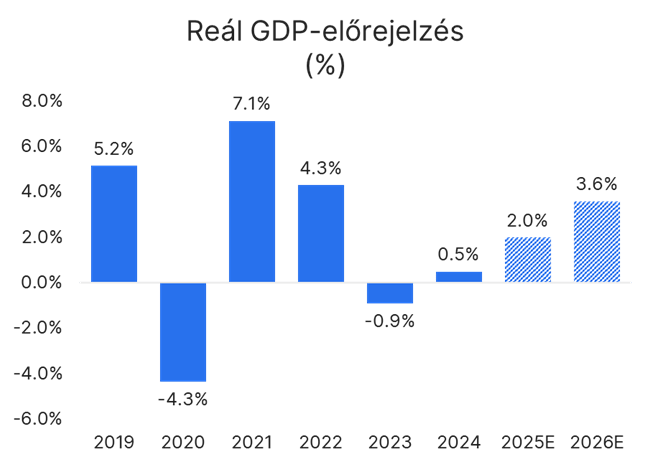

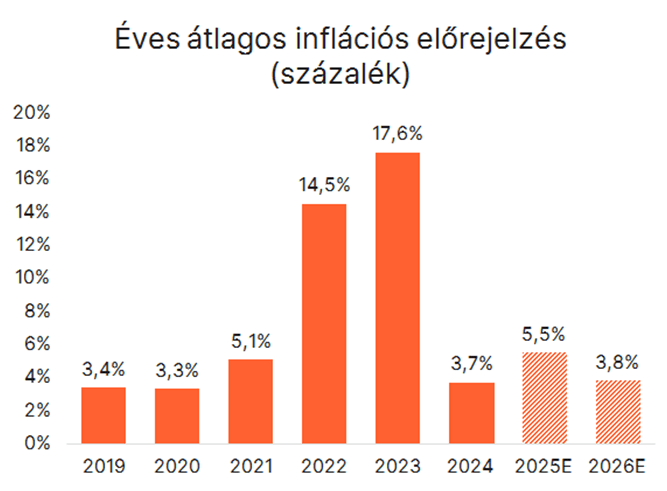

Elsősorban az élénkülő fogyasztásnak köszönhetően idén 2 százalékkal nőhet a magyar gazdaság teljesítménye. A konjunktúrával az infláció is újra erőre kapott, a pénzromlás éves átlagos üteme 2025-ben 5,5 százalék lehet. Az euró/forint árfolyam a következő időszakban a jelenlegi szinten stabilizálódhat, őszre azonban az euró újra 410 forint fölé emelkedhet, és középtávon várhatóan folytatódik a lassú leértékelődés.

Két év stagnálást követően idén újra bővülhet a magyar gazdaság teljesítménye. A külső környezet továbbra is bizonytalan, a növekedés motorja így elsősorban a fogyasztás lehet, illetve az év második felében termelésbe lépő új gyártókapacitások fejthetnek ki szabad szemmel is látható pozitív hatást. Az Erste elemzői szerint a legnagyobb problémát továbbra is az általános bizalomhiány jelenti. A fogyasztói- és az üzleti bizalmi indexek is azt mutatják, hogy a gazdasági szereplők a kilátásaikat tekintve összességében még mindig pesszimisták. Mindezek alapján a tavalyi 0,5 százalékkal szemben idén 2 százalékkal nőhet a magyar GDP – hangzott el az Erste sajtótájékoztatóján.

Nem indult jól az év az infláció szempontjából. A konjunktúra kisebb élénkülésével párhuzamosan a pénzromlás üteme is gyorsult, januárban és februárban 5,5 illetve 5,6 százalék lett. Különösen kedvezőtlen, hogy a maginfláció februárban elérte a 6,2 százalékot, ami a tartósabb inflációs tendenciákat illetően is erősödő árnyomást mutat a magyar gazdaságban. Az élelmiszerek látványosabb drágulása mellett intenzív átárazások mutatkoztak a piaci szolgáltatások esetében tükrözve a béremelkedés hatásait, a helyreálló fogyasztói keresletet és az általánosan magas szinten lévő inflációs várakozásokat. Az idei éves átlagos infláció ezért a korábban vártnál magasabb, a tavalyi 3,7 után 5,5 százalék lehet.

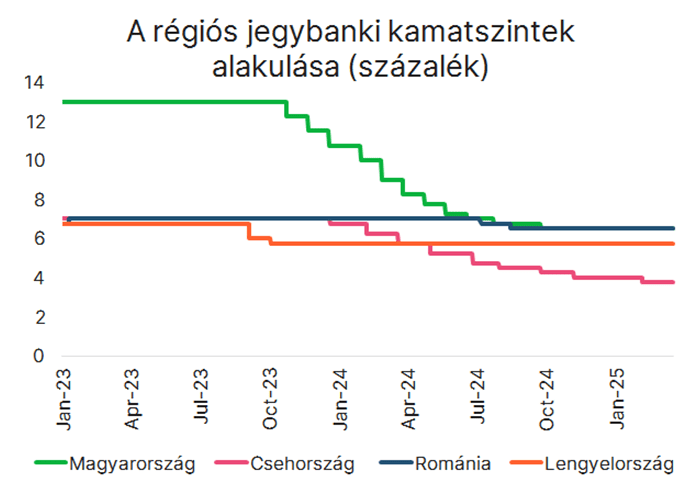

A változékony külső környezet mellett az emelkedő inflációs kockázatok is kevés teret adnak a monetáris lazításra. Tavaly szeptember óta 6,50 százalékon áll a jegybanki alapkamat, a volatilis, nehezen előre jelezhető közeg pedig továbbra is óvatos megközelítést indokol, és ebben valószínűleg az új jegybanki vezetés sem hoz változást. A következő hónapokban nem várható a kamatcsökkentési ciklus újraindítása, az év második felében, de lehet, hogy csak az év vége felé nyílhat tér nagyon óvatos enyhítő lépésekre, amennyiben a nemzetközi helyzet, a vezető- és a régiós jegybankok kamatpolitikája erre lehetőséget teremt.

Az euró/dollár árfolyamban bekövetkező fordulat segítette a forintot az év eddig eltelt részében, az euró/forint árfolyam a következő időszakban a 400-410-es sávban stabilizálódhat. Középtávon ugyanakkor a forint lassú leértékelődésére lehet számítani, az inflációs különbözet éves szinten átlagban 1,5-2 százalékos nominális forintleértékelődést hozhat. Az euró/forint árfolyam 2025 őszére 410 forint fölé emelkedhet.

Kapcsolódó cikkeink

Romló külkereskedelmi egyenleg: okok és kilátások

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

KSH: februárban 665 millió euró volt a termék-külkereskedelmi többlet, a kivitel volumene 2,3 százalékkal alacsonyabb, a behozatalé 6,7 százalékkal magasabb volt az előző év azonos időszakinál

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Zabalapú „feta” nyerte a német Lidl és a ProVeg „sajtinnovációs” versenyét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

KPMG: Húsvéti boom: a családoknál, a kiskereskedelemben és a csokiiparban is robban a szezon

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}