Hogyan hat a forint árfolyama a fogyasztói árakra?

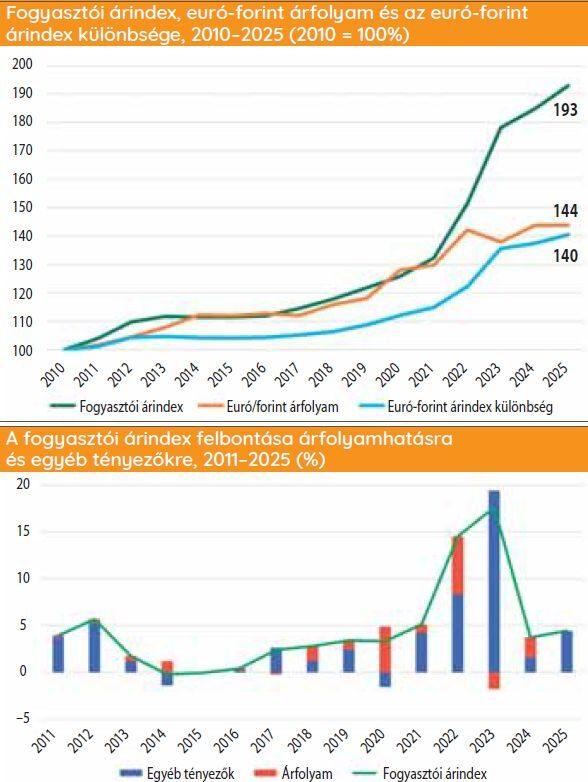

A GKI a hazai gazdaságra kifejlesztett DSGE modellje alapján megvizsgálta, hogy a forint árfolyamának változása milyen módon gyűrűzik át a hazai inflációba 2010 után. A modell lehetővé teszi az infláció felbontását árfolyamhatásra és egyéb, javarészt belföldi tényezőkre. Fontos hangsúlyozni, hogy az éves eredmények nem csupán az adott év árfolyamváltozásának közvetlen hatását mutatják, hanem az árfolyam hosszabb távú, áthúzódó hatásait is együttesen tükrözik.

A cikk a Trade magazin 2026/04. lapszámában olvasható.

Szerkesztette: Stix Erik Szilárd (GKI)

A modellbecslések alapján a 2010-ben az árfolyamhatás viszonylag gyenge volt. Egy 1%-os forintgyengülés két negyedév késéssel körülbelül 0,2 százalékponttal emelte a fogyasztói árindexet. 2013-ig ez a hatás folyamatosan gyengült, egészen 0,13 százalékpontig, majd hirtelen emelkedésbe kezdett. Az árfolyammozgások inflációs hatása felerősödött, az átgyűrűzés 2018-ban már 0,5 körüli értékre emelkedett, miközben maga az árfolyam is nagyobb kilengéseket mutatott. Ennek következtében a gyengülő forint 2022-ig jelentősen hozzájárult a magas inflációs környezet kialakulásához (az átgyűrűzés mértéke is itt érte el a csúcspontját, 0,65 százalékpontot). Az erősödő árfolyamhatás oka az, hogy a fogyasztói kosárban az importált termékek súlya (részben az árnövekedés következtében) megnőtt.

Az árfolyamhatás különösen 2020-ban és 2022-ben volt magas

Az adatok szerint az árfolyamhatás különösen 2020-ban és 2022-ben volt magas. 2020-ban a forint leértékelődése akadályozta meg a defláció kialakulását, míg 2022-ben az árfolyamgyengülés érdemben hozzájárult ahhoz, hogy a fogyasztói árindex közel 15%-ra ugrott. Becsléseink alapján a forint gyengülése nélkül ebben az évben (minden egyéb tényező változatlansága mellett) az infláció nagyjából 8% körül alakult volna.

2023-ban ezzel szemben a forint erősödése már mérsékelte a magas belföldi inflációt, mintegy 2 százalékponttal csökkentve a drágulás ütemét, amely így is jóval meghaladta az előző évit. Ez részben annak tudható be, hogy a 2022-es jelentős leértékelődés áthúzódó, inflációnövelő hatását ellensúlyozta a 2023-as felértékelődés dezinflációs hatása, így az árfolyam összességében inflációcsökkentő irányba hatott.

2024-ben a 3,7%-os fogyasztóiárindex-emelkedésből 1,6 százalékpontot a forint gyengülése okozott. Mindez jól mutatja, hogy egy olyan nyitott gazdaságban, mint a magyar, az árfolyam hatása jelentős az árszintre.

Mérséklődik az árindex, de nem azonnal

Becsléseink szerint a forint 2025-ben végbement erősödése mérsékelte a fogyasztói árindexet, ugyanakkor ez a hatás nem azonnali: két-három negyedév elteltével jelenik meg, és nagyjából egy éven belül fut ki. Ennek egyik oka a meglévő készletek forgási sebessége (a korábban, gyengébb árfolyam mellett vásárolt árukészlet kifogyásával fokozatosan jelennek meg az olcsóbbá váló importtermékek).

A forint jelentős erősödése a 3. és 4. negyedévben ment végbe, ami a 2026-os árszintet 2,3 százalékponttal mérsékli az első félévben. Ennek hatása már tükröződik a 2026. januári 2,1%-os (meglehetősen kedvező) inflációs adatban.

Az infláció elleni küzdelemben kulcsszereplő Magyar Nemzeti Bank többek között az alapkamat magasan tartásával próbálta mérsékelni az árnyomást. A magasabb kamatszint egyrészt visszafogja a belföldi hitelkeresletet (és ezáltal a fogyasztást), másrészt vonzóbbá teszi a forinteszközöket a külföldi befektetők számára. Ez növeli a forint iránti keresletet („forró pénzek” beáramlása), ami árfolyam-erősödéshez vezet, és ezen keresztül csökkenti az importált inflációt.

Kapcsolódó cikkeink

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

FruttaMax Gold szörpök

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Pelenkapiac alkalmazkodási kényszerben

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Lassul a Shein európai növekedése

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Közel 100 millió liter magyar tejet értékesített a Lidl

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}