Hogyan alakul a világgazdaság idén?

Az Egyesült Államok növekedése stabil, Európa és Kína újabb kihívásokkal szembesül, míg Magyarország számára a reálbérek növekedése és a fogyasztás régóta várt fellendülése hozhat némi reményt. Vajon 2025-ben sikerül a világgazdaságnak kilábalnia a geopolitikai feszültségek, a kereskedelmi háborúk és a gazdasági lassulás árnyékából?

A cikk a Trade magazin 2025/2-3. lapszámában olvasható.

A globális gazdaságot 2025-ben továbbra is jelentős kihívások terhelik: Donald Trump protekcionista politikája, a Kína és az Egyesült Államok közötti kereskedelmi feszültségek, valamint az euróövezet lassú növekedése Magyarországra is hatással van. Az infláció csökkenő pályára került, de az energiaárak volatilitása és a bizonytalan nemzetközi környezet továbbra is kockázatot jelent.

Kína: tartós kihívások

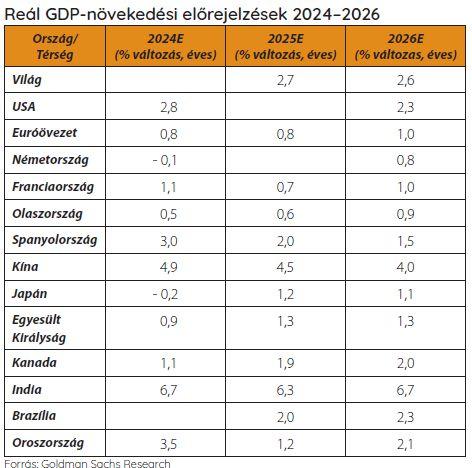

Kína 2024-es GDP-növekedése 4,9% körül alakult, többé-kevésbé teljesítve a kormány által kitűzött 5%-os célt. Ez a növekedés azonban elsősorban az erős exportteljesítménynek volt köszönhető, ugyanakkor az eladósodott önkormányzatok finanszírozási feszültsége, az egyre erősödő ingatlanpiaci válság – amely számos család megtakarításának elvesztéséhez vezetett – és a tartós munkanélküliség a fiatalok körében továbbra is súlyos gondot jelent az országban. A közelmúlt gazdaságélénkítő lépései – a kamatcsökkentések, tartalékráta-mérséklések és egy 10 trillió jüanos állami mentőöv az önkormányzati adósságcsomagok rendezésére – részben enyhíthetik ezeket a hatásokat, ugyanakkor az USA-val szembeni fokozódó kereskedelmi feszültségek, köztük Donald Trump várhatóan magas kínai importra kivetett vámjai, jelentős akadályokat gördítenek a gazdasági növekedés elé.

Sokan a technológiai szektortól várják a megváltást, de ez nem nyújthat átfogó megoldást, mivel kevés munkaerőt igényel. Elengedhetetlenné vált az új ágazatok fejlődése és a belső kereslet növelése, azonban jelenleg pesszimista fogyasztói hangulat akadályozza a költekezést, ami az amúgy is konzervatív kínai fogyasztókat további megtakarításra ösztönzi.

Kelvin Lam, a Pantheon Macroeconomics vezető kínai közgazdásza szerint Kína vezetése tisztában van a belső kereslet és fogyasztás növelésének szükségességével, korábban már alkalmaztak is laza monetáris politikát, ám jelenleg nem várható ilyen mértékű kamatcsökkentés. Lam szerint a kamatcsökkentés hatása most marginális lenne, mivel a hiteligényes ágazatok továbbra is gyenge állapotban vannak. A kormány új stratégiákon dolgozik, beleértve a belföldi turizmus és a belső fogyasztás ösztönzését, de nagyszabású, nyugati típusú fogyasztásösztönző program nem várható, így gazdasági növekedés lassulása várható az elkövetkezendő években: várhatóan 4,5%-ra 2025-ben, majd 4,2%-ra 2026-ban – mutat rá a friss adatok alapján a Reuters.

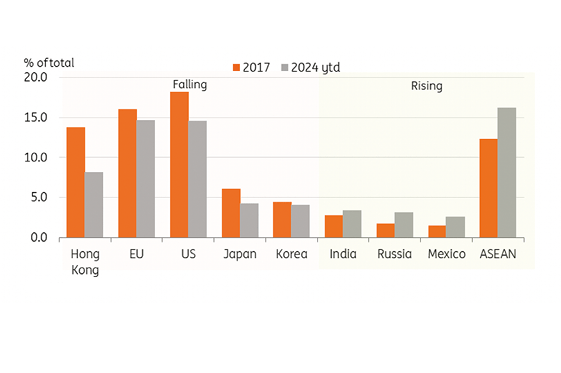

Míg a hagyományos piacokon (pl. USA és EU) az első kereskedelmi háború és a geopolitikai változások hatására visszaesés tapasztalható, addig az ASEAN-országok és más feltörekvő piacok fontossága növekedett

USA: mit hoz Trump?

Az Egyesült Államok gazdasága erős alapokon zárta a 2024-es évet, a vártnál is robusztusabb növekedésnek köszönhetően. Az amerikai gazdaság 2024-ben éves szinten 2,7%-kal növekedett (a korábbi 2,6%-os előrejelzés helyett), 2025-ben pedig 2,0%-os bővülést érhet el (a korábbi 1,7%-os prognózishoz képest).

A növekedést az emelkedő bérek, magasabb megtakarítások és pozitív fogyasztói hangulat is támogatták. Az üzleti beruházások, különösen a gépek, infrastruktúra és gyárépítések terén, szintén jelentős szerepet játszottak a növekedésben, amit a kormány iparpolitikai intézkedései is segítettek. Az infláció is mérséklődni látszik, a várakozások szerint 2025 negyedik negyedévében áll be a Fed 2%-os céljára – igaz, később, mint a korábbi, 2025 második negyedévére vonatkozó becslés. Ennek megfelelően a Fed valószínűleg 2025 októberében éri el a semleges alapkamat 3,00-3,25%-os céltartományát, szintén későbbi időpontban, mint tervezték.

Trump vámjaira az egész európai kereskedelemnek fel kell készülnie

New Yorkban az elemzők vegyes várakozásokkal tekintenek az évre. A 2023-as 25%-os tőzsdei növekedés után az amerikai részvénypiac 2024-ben további 20%-os növekedést ért el, amit az erős, évi 3%-os GDP-növekedés és az infláció jelentős csökkenése (9%-ról 2,5%-ra) támogatott. A kamatok várhatóan a 2010-es évek szintjénél magasabbak maradnak, ami a kötvénypiac számára kedvező, de a részvények esetében óvatos tőkekiosztást igényel. Az USA gazdasági kilátásai továbbra is stabilak, a 2025-ös nyereségnövekedést 15%-ra prognosztizálják, a részvénypiacok az év végére új csúcsokat döntöttek.

A geopolitikai feszültségek és a Trump-kormányzat protekcionista intézkedései ugyanakkor komoly kockázatokat hordoznak – többek között például új vámok bevezetését az importárura és a gazdasági nacionalizmus erősödését. Mindez világszerte megzavarhatja a gazdaságokat, és Wall Streetnek is csalódást okozhat. Donald Trump határozottan állítja, hogy csökkenteni fogja a fogyasztói árakat és a szabályozási terheket, ugyanakkor még nem világos, hogy mindezt hogyan éri majd el.

Európa és Kína lassabb növekedési kilátásai miatt továbbra is az amerikai piac a legdinamikusabb, de az árazási különbségek miatt később alulteljesítésre is sor kerülhet. A költségvetési hiányok is növekvő aggodalomra adnak okot, mivel a nagy gazdaságok 5-6%-os deficittel működnek, amely magas kamatlábak mellett hosszú távon fenntarthatatlanná válhat.

Németország visszatérhet?

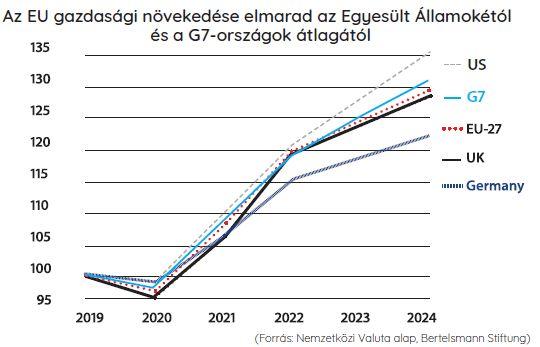

Európa legnagyobb gazdasága, Németország, egyre inkább lemaradóban van. Az utóbbi években alig volt mérhető gazdasági növekedés, és 2025 is stagnálást ígér. Németország reál GDP-je 2019 negyedik negyedéve óta stagnál, míg az euróövezet 5%-os, az Egyesült Államok pedig 11%-os bővülést ért el ugyanebben az időszakban. Az ország GDP-növekedése várhatóan mindössze 0,3% lesz 2025-ben, elmaradva az euróövezet (0,8%) és az Egyesült Királyság (1,2%) növekedési ütemétől – tudjuk meg a Goldman Sachs elemzéséből.

Az okok egyértelműek: Kína az utóbbi években nemcsak kulcsfontosságú exportpiacból vált jelentős versenytárssá, hanem piacot is szerzett olyan szektorokban, mint az autógyártás, ahol Németország a költségnövekedés – elsősorban az orosz gázimport megszakadása és az energiaárak drasztikus növekedése – miatt visszaszorult.

Az országra jellemző strukturális problémák, például a túlzott szabályozás és az alacsony állami beruházási szint, tovább rontották a németek versenyképességét.

Pozitívumként említhető, hogy a német ipar átalakulása folyamatban van: az alacsonyabb hozzáadott értékű termelés helyett a vállalatok magasabb értékű termékekre összpontosítanak. Emellett Németország pénzügyi mozgástere jelentős, mivel az államadósság a GDP 64%-át teszi ki, szemben az USA magasabb szintjeivel. Azonban a fiskális mozgástér korlátozott a szigorú alkotmányos adósságfék miatt, amelynek enyhítésére a februári választások után kerülhet sor, ha politikai konszenzus születik.

A helyzetet tovább súlyosbítja a politikai bizonytalanság. A kormánykoalíció tavaly novemberben felbomlott, februárban előrehozott választásokra kerül sor. A várható új kormány, különösen a CDU vezetése alatt, olyan intézkedéseket helyezhet előtérbe, mint az energiaárak csökkentése, a vállalkozások adóterheinek mérséklése és a munkaerőpiaci részvétel növelése. Az energiaköltségek enyhítésére irányuló intézkedések, beleértve az LNG-import növelését, valószínűleg 2025 végétől hoznak érezhető hatást, de az energiaárak továbbra is magasabbak maradhatnak a válság előtti szintekhez képest. Felmerül annak kérdése is, hogy az exportorientált ipari modell mennyire működik még hatékonyan.

A világgazdaság nyugati és keleti blokkra szakadása olyan méretű károkat okozhatna, amelyek meghaladnák a 2008-as globális pénzügyi válság és a pandémia gazdasági hatását

EU: sok a bizonytalanság

Az európai gazdaság 2025-ben továbbra is számos válsággal küzd, amelyek fékezik a növekedést. Az EU gazdasági teljesítménye 2019 óta alulteljesít más iparosodott országokhoz, például az Egyesült Államokhoz képest. Az EU 27 tagállamának GDP-növekedése 2019 és 2024 között elmaradt a G7 országok átlagától, részben Németország gyenge gazdasági dinamikája miatt, amely jelentős hatással van az Unió egészére – emeli ki a Bertelsmann Stiftung elemzője.

A geopolitikai feszültségek tovább csökkentik a kereskedelmet és a beruházásokat. Az ellátási láncok zavarai, például alapanyagok és alkatrészek kiesése, gyártási veszteségeket okoznak, míg az importfüggetlenség kialakítása drága és forrásigényes. Emellett a bizonytalanság csökkenti a beruházási kedvet, ami hosszú távon gyengíti az EU gazdasági potenciálját. Az éghajlatváltozás szintén súlyosbítja a helyzetet, mivel szélsőséges időjárási események, például áradások és erdőtüzek, tovább rontják az ellátási láncok hatékonyságát. Az alacsony vízszint vagy megrongálódott infrastruktúra miatt az áruszállítás akadályokba ütközik, ami további gazdasági veszteségeket okoz.

Donald Trump várható gazdaságpolitikája újabb nyomást helyezhet az EU-ra. Az amerikai vámemelések csökkenthetik az európai vállalatok exportlehetőségeit, miközben növelhetik a kínai áruk versenyét az európai piacon. Mindez egy esetleges globális kereskedelmi háborúval párosulva különösen az EU exportorientált szektoraiban okozhat súlyos károkat.

Mindazonáltal vannak pozitív kilátások is. Az amerikai gazdaság erős növekedése növelheti az EU iránti keresletet, míg az infláció csökkenése az Európai Központi Bank kamatcsökkentéseit segítheti elő, ami serkenti a beruházásokat és a fogyasztást. Az olajpiaci túlkínálatból fakadó alacsonyabb árak szintén kedvezhetnek az EU olajimportőr országainak, míg a dollár várható felértékelődése az európai exportot támogathatja a versenyképesség növelésével.

Az euróövezetben az infláció fokozatosan közelít a 2%-os középtávú célhoz. Az Európai Központi Bank (EKB) 2024 folyamán négy alkalommal, összesen 100 bázisponttal csökkentette a kamatlábakat, jelentősen enyhítve a monetáris politikát. Az infláció 2023 végére 2,4%-ra mérséklődött, míg a maginfláció 2024-ben 2,8%-ra csökkent. Az EKB előrejelzése szerint az infláció 2025-ben 2,1%-on stabilizálódik, tartósan elérve a célértéket – mutatott rá Luis de Guindos, az Európai Központi Bank (EKB) alelnöke, aki a 15. Spanyol Befektetői Nap alkalmából tartott előadást január közepén.

Az euróövezet pénzügyi rendszere viszonylag stabil, de érzékeny a külső sokkokra. Míg az euróövezeti bankok erős tőkemutatókkal és likviditási tartalékokkal rendelkeznek, a nem banki pénzügyi közvetítők sebezhetők maradtak. A gazdasági növekedés 2025-ben gyenge marad. A 2024-es GDP-növekedés 0,7% volt, amit az év közepén tapasztalt fogyasztásélénkülés és turizmus támogatott. Az előrejelzések szerint 2025-ben a növekedés enyhén emelkedik, 1% fölé, majd 2026–2027-re mérsékelt szinten stabilizálódik. Azonban számos tényező, mint a magas energiaárak, a korábbi szigorú monetáris politika utóhatásai és a gyenge exportteljesítmény, továbbra is komoly gátat szab a növekedésnek.

Az EU gazdasági növekedése stagnált az Egyesült Államok, a G7-országok átlaga, az Egyesült Királyság és Németország teljesítményéhez viszonyítva. Az adatok a 2019-es bázisévhez képest mutatják a GDP alakulását

Magyarország: végre bővül a fogyasztás

Az Erste Bank elemzői 2%-os gazdasági növekedést prognosztizálnak 2025-re, amit a háztartási fogyasztás bővülése és a beruházások részleges fellendülése támogathat. Még optimistábbak a CIB Bank elemzői, akik szerint Magyarország gazdasági növekedése meghaladhatja a 3%-ot 2025-ben, miközben 2024-ben 1% alatti GDP-bővülésről beszélhetünk. A gazdasági kilábalást a javuló külső kereslet, a reálbérek 5%-os növekedése és a csökkenő finanszírozási költségek támogathatják.

Magyarország munkaerőpiaca 2024-ben nyomás alá került, a munkanélküliségi ráta 4,6%-ra emelkedett, és szelektív elbocsátások várhatók. Azonban 2025 második negyedévétől a gazdasági élénkülés mérsékelheti a munkanélküliséget. A bérek továbbra is dinamikusan nőnek, 2024 első nyolc hónapjában az átlagos bruttó és nettó bérek 13,9%-kal emelkedtek, ami reálbér-növekedést eredményezett. A reálbér-növekedést követően a háztartások magas megtakarítási szintje és a fogyasztói óvatosság mérséklődése várható, ami szintén hozzájárulhat a belső kereslet élénküléséhez. Ugyanakkor a beruházások fellendülése még várat magára, így a gazdasági növekedés elsősorban egyelőre a fogyasztás bővülésére épül.

2025-ben a kamatkörnyezet normalizálódása, célzott hitelprogramok és a késlekedő állami beruházások végrehajtása szintén pozitívan befolyásolhatja a gazdasági teljesítményt. Az élelmiszerárak növekedése, a forint árfolyamának volatilitása és az adóemelések ugyanakkor komoly kockázatot jelentenek. 2025-ben az infláció átlagosan 3,7% körül alakulhat, miközben a szolgáltatói infláció csökkenése folytatódik, ami hozzájárulhat a reálbérek további növekedéséhez és a belső kereslet erősödéséhez.

A monetáris politikában az alapkamat 6,5%-on stabilizálódott, és az év hátralévő részében nem várható csökkentés. Bár a forint árfolyama jelentősen gyengült 2024 utolsó negyedévében, az Erste elemzői szerint a fundamentumok nem indokolnak további jelentős gyengülést. A forint stabilizációja várható, bár az árfolyam valószínűleg gyengébb szinten marad, mint 2024 első felében. A pozitív kamatkülönbözet fenntartása továbbra is elengedhetetlen a külső kockázatok kezeléséhez. //

Hazai kereskedelem és fogyasztási trendek

A VOSZ Barométer 2024 negyedik negyedévének adatai alapján a hazai fogyasztás szerkezete jelentős átalakulást mutatott. A vásárlók egyre inkább a szolgáltatások irányába fordulnak, miközben a kiskereskedelmi forgalom stagnál. Bár az infláció enyhült, hatásai továbbra is érezhetők: a vállalkozások közel 70%-a az árképzésében még mindig figyelembe veszi az emelkedett árakat, ami korlátozza a háztartások pénzügyi helyzetének helyreállását és a vásárlóerő növekedését. A beruházási kedv alacsony, csupán a vállalkozások 11%-a tervezett új fejlesztést 2024 végén, ami a gazdasági bizonytalanságot és a csökkenő vásárlói optimizmust tükrözi. A kilátások azonban javulást ígérnek: 2025-re 2,2%-os GDP-növekedés várható, valamint a medián reálbérek kisebb mértékű emelkedése is hozzájárulhat a fogyasztás élénküléséhez. A kiskereskedelmi szektor fellendüléséhez azonban elengedhetetlen a vásárlói bizalom további erősödése és a gazdasági környezet stabilizálódása. //

Kapcsolódó cikkeink

Drive&Go néven új autós átvételi szolgáltatást tesztel a REWE Németországban

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Vonakodva bíznák a mesterséges intelligenciára a vásárlást a németek

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Amikor a bio tömegtermékké válik: új korszak előtt állhat az élelmiszer-kiskereskedelem Közép- és Délkelet-Európában

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Drágultak a nemzetközi élelmiszerárak a közel-keleti konfliktus energiaár-felhajtó hatása miatt

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Már minden huszadik azonnali fizetés a qvik rendszerén keresztül fut

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Zabalapú „feta” nyerte a német Lidl és a ProVeg „sajtinnovációs” versenyét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}