Hiába nő az átlagfizetés, a megtakarítás a leggazdagabbak kiváltsága lett

A Blochamps Capital korábbi prognózisa köszön vissza az MNB és a KSH friss adataiban: Magyarországon a vagyonkoncentráció kiugró mértékű. Karagich István, a privátbanki elemzőcég vezetője szerint a pénzügyi gyarapodás csak látszólag széles körű, a jegybanki adatok szerint a pénzügyi vagyon 72 százalékát itthon az emberek 10 százaléka birtokolja, miközben a lakosság fele összesen csupán 5 százalékos részesedéssel bír.

Bár a vagyonkoncentráció az elmúlt években világjelenség lett, a Magyar Nemzeti Bank (MNB) friss, Megtakarítási Jelentése is igazolja a Blochamps Capital korábbi előrejelzését arról, hogy Magyarországon – más országokhoz képest is – intenzív mértékű a vagyonkoncentráció. A jegybank legfrissebb adatai alapján a magyar háztartások pénzügyi vagyonának 72 százaléka összpontosul a lakosság legfelső tizedénél – Szlovákiában 70 százalék alatti, Németországban 60 százalék körüli ez az arány. Magyarországon a társadalom nettó vagyon szerinti alsó fele a pénzügyi vagyonnak mindössze 5 százalékát birtokolja, míg például Szlovákiában 12, Ausztriában 8 százalékos ez az arány.

Bár a vagyonkoncentráció az elmúlt években világjelenség lett, a Magyar Nemzeti Bank (MNB) friss, Megtakarítási Jelentése is igazolja a Blochamps Capital korábbi előrejelzését arról, hogy Magyarországon – más országokhoz képest is – intenzív mértékű a vagyonkoncentráció. A jegybank legfrissebb adatai alapján a magyar háztartások pénzügyi vagyonának 72 százaléka összpontosul a lakosság legfelső tizedénél – Szlovákiában 70 százalék alatti, Németországban 60 százalék körüli ez az arány. Magyarországon a társadalom nettó vagyon szerinti alsó fele a pénzügyi vagyonnak mindössze 5 százalékát birtokolja, míg például Szlovákiában 12, Ausztriában 8 százalékos ez az arány.

A Blochamps szakértői már korábban figyelmeztettek, hogy a megtakarítások impozáns gyarapodásáról szóló hírek megtévesztők lehetnek, mert a gyarapodás java része egy szűk elitnél csapódik le. „A számok mögé nézve világos, hogy a legfelső vagyondecilist képviselő gazdagok között is csak a leggazdagabb alig 1 százalék, néhány tízezer ember vagyona gyarapszik igazán” – emelte ki Karagich István, a Blochamps Capital ügyvezetője.

A Központi Statisztikai Hivatal (KSH) A háztartások életszínvonala felmérése szerint a leggazdagabb 20 százalék immár 4,8-szor magasabb jövedelemmel rendelkezik, mint a legalsó jövedelmi ötöd – ez az érték 2021-ben még csak 4,2 volt, azaz ez is a Blochamps által régóta jelzett társadalmi rétegződés felerősödésének újabb egyértelmű bizonyítéka.

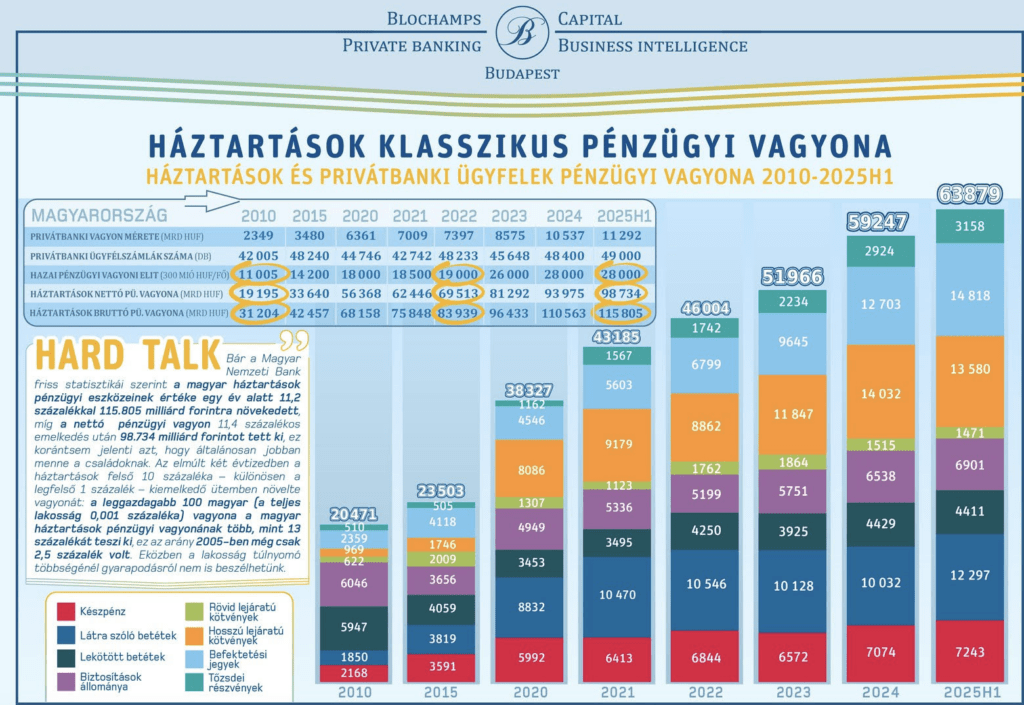

A leggazdagabb 100 magyar (a népesség 0,001%-a) a háztartások pénzügyi vagyonának már több mint 13 százalékát birtokolja, míg ez az arány 2005-ben még csak 2,5 százalék volt.

A hazai megtakarítások döntő része tehát továbbra is a vagyonosoknál halmozódik fel, miközben a háztartások bő harmadának semmilyen érdemi pénzügyi tartaléka nincs. Kijózanító látni – annak ellenére, hogy az elmúlt években masszív reálbér-növekedés próbálja visszatermelni a 2023-as inflációs felfutás negatív jövedelmi hatásait – 2020-hoz képest minden jövedelmi tizedben nőtt azoknak a háztartásoknak az aránya, amelyeknek a pénzügyi vagyona nem éri el az egyhavi fogyasztásuk értékét! A legszegényebb három decilisben ez az arány ismét 40 százalék fölé emelkedett, és még a hatodik decilisig bezárólag is 30 százalék feletti azok aránya, akiknek kevesebb megtakarításuk van, mint amennyi egyhavi kiadásuk fedezéséhez szükséges! Ami ismét a bődületes vagyonkoncentrációra utal, az az a tény, hogy tízből kilenc magyar fél évig sem húzná ki a jelenlegi megtakarításaiból – a társadalom döntő többsége tehát pénzügyileg sérülékeny maradt. Számukra valószínűleg örökre elveszett a hosszú távú megtakarítási esély.

A KSH felmérése szerint a lakosság 31,7 százaléka legalább háromféle anyagi vagy szociális deprivációban érintett. Ezek közé tartozik például, hogy nem tudják kifizetni a váratlan kiadásaikat, nem képesek egy hét nyaralást megengedni maguknak, vagy nem rendelkeznek alapvető digitális vagy közlekedési eszközökkel. A pénzügyi sérülékenység tehát nemcsak vagyonhiány, hanem életminőségbeli lemaradás is.

A Blochamps rámutatott arra is, hogy a hivatalos statisztikák módszertana önmagában is felülbecsüli a háztartások vagyonát, mivel a jegybank a nehezen realizálható üzleti tulajdonokat is a pénzügyi vagyon részeként tartja nyilván. Karagich István emlékeztet, az ún. „egyéb tulajdonosi részesedések” a háztartási pénzügyi vagyon közel 30 százalékát adják, de piaci értékük bizonytalan, likvidálhatóságuk korlátozott. Ráadásul – emlékeztet a szakember – a vagyonkoncentráció itt is utolérhető: a felső rétegnek ugyanis jó eséllyel valóban értéket képviselő cégek vannak a nevén, míg a gyengébb vagyoni lehetőségekkel bíró emberek céges vagyona jórészt magának a vállalkozónak megélhetést biztosító (kényszer)vállalkozásokban merül ki, amelyek esetében reális, piacon értékesíthető cégértékről nem lehet beszélni.

A vagyonkoncentráció a következő években tovább fog növekedni – állítja előrejelzésük alapján a Blochamps szakembere. Karagich István szerint a leggazdagabb, privátbanki ügyfélkörben 2025 és 2028 között várhatóan 65 százalékkal gyarapodik a vagyon, míg az affluens (prémium) megtakarítói szegmensben 50 százalékos növekedést valószínűsít a kutatásuk. Ez azt vetíti előre, hogy a felső vagyoni tizeden belül is a szűk szupergazdag réteg halmozza majd fel a többletvagyon túlnyomó részét. A tendencia tehát a vagyoni olló további nyílását ígéri: a társadalom leggazdagabb néhány százaléka kiemelkedő ütemben gazdagodik, miközben a tehetős középrétegek lényegesen mérsékeltebb gyarapodásra számíthatnak. Valóban a milliárdosokon belül is tovább nyílik az olló – a Blochamps adatai szerint például 2015-ben 120 személynek volt tízmilliárd forint feletti vagyona, 2025-re viszont már 250 fő tartozott ide, eközben a százmilliárdosok száma 10 év alatt 6-ról 25-re ugrott. Bár a vagyonkoncentráció a világ egészére igaz, ám a magyar elit vagyonosodásának üteme lényegesen gyorsabb, mint a világ dollármilliárdosainak átlagosan 2,3-szoros vagyonnövekedése.

Minderre Karagich István szerint a hazai vagyonkezelési szektornak is reagálnia kell. Nem lehet azzal számolni, hogy tömegével jelennek meg új vagyonos ügyfelek, viszont a jelenlegi vagyonosok egészen dinamikusan válnak még gazdagabbá. Mindez azt jelenti, hogy a legtehetősebbeket kiszolgáló finanszírozói rendszernek – a privátbanki szolgáltatóknak, vagyonkezelőknek, bankároknak – alkalmazkodniuk kell ahhoz, hogy kevesebb ügyfél sokkal nagyobb vagyont fog kezelni. A jövőben egy-egy kliens sokszoros nagyságrendű vagyon felett rendelkezhet majd, ami egészen eltérő megközelítést és szolgáltatásokat igényel a részükről.

A Blochamps Capital fenntartja az évekkel ezelőtt felmért trend prognosztizálását: a hazai lakossági pénzügyi vagyon gyarapodása mögött meghúzódó vagyonkoncentráció minden korábbinál erőteljesebb, és a régiós összehasonlításban is kiugró jelenség tartósnak ígérkezik. A friss adatok és előrejelzések pedig arra utalnak, hogy ez a folyamat a következő években sem fordul meg. Hiába nőnek a jövedelmek – akár infláció felett is –, ez nem elég ahhoz, hogy a társadalom széles rétegei érdemben visszalépjenek a megtakarítási piacra. A fogyasztási szerkezet is a társadalmi szakadék mélyülését mutatja, a KSH statisztikái alapján az alsó jövedelmi ötödök háztartásai kiadásaik olyan mértékét költik élelmiszerre és lakhatásra, mozgásterük olyan szűk, hogy gyakorlatilag kizárt a megtakarítás lehetősége.

A lakossági pénzügyi vagyon jövőbeni bővülése tehát változatlanul szinte kizárólag a legfelső decilist fogja gyarapítani, tovább erősítve a vagyonkoncentrációt.

Kapcsolódó cikkeink

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Digitális útlevelet kapnak a termékek az EU-ban

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A Henkel organikus növekedést ért el 2025-ben, az innovációnak és a megnövelt hatékonyságnak köszönhetően a nyereségesség is javult

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Nagy István: a kormány célja, hogy tovább erősítse a magyar agrárium versenyképességét, és biztos alapokra helyezze a hazai mezőgazdaság jövőjét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Egy hét múlva nagypéntek: megindult a húsvéti bevásárlási szezon

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Sikeresen zárult az ENAG a női agrárvállalkozók fejlesztéséért innovációs bootcamp Magyarországon

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}