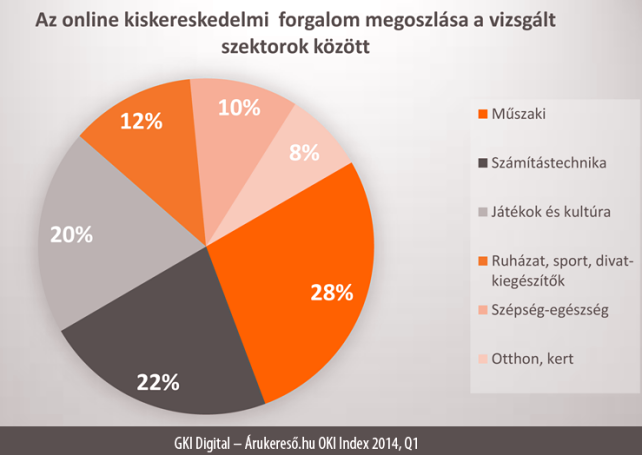

Hat szektor osztozik az online kiskereskedelmi forgalom kétharmadán

Melyből a hagyományos üzlettel is rendelkező webáruházak viszik el a forgalom döntő részét. Többek között erre derült fény a GKI Digital és az Árukereső.hu 2014. március 18-án megtartott közös sajtóreggelijén, ahol a napokban lezárult közös kutatássorozatuk első negyedéves eredményeit mutatták be a partnerek.

A GKI Digital és az Árukereső.hu közös kutatássorozata, az Online Kiskereskedelmi Index („GKI Digital – Árukereső.hu OKI Index”) azzal a céllal jött létre, hogy az online kiskereskedelem kosaras rendszerben értékesítő webáruházait negyedévente monitorozva, betekintést nyújtson a növekedés dinamikájába és az egyes szektorok helyzetébe. A kutatás keretében jelenleg az online kiskereskedelemben érintett 15 szektor közül a legfontosabb 6 szektort vizsgálták részletesen, a későbbiekben pedig további szektorok bevonását is tervezik a partnerek.

A kutatás során vizsgált hat szektor 2013-as forgalma meghaladta a 133 milliárd forintot, ami a teljes online kiskereskedelem 2013-as forgalmának (198-200 milliárd forint) 67%-át teszi ki.

A vizsgált hat szektor összesen 15 kiskereskedelmi termékkategóriát fed le a 27-ből, és együttesen 11,2 millió sikeres vásárlást tudhat magáénak 2013-ban. Ez 60%-a a teljes online kiskereskedelem 2013-as becsült, 19-20 milliós tranzakciószámának.

A hat szektor forgalmának 35%-a köthető az év utolsó negyedévéhez – azaz az ünnepi időszakhoz – azonban ez az arány a szektorokat egyesével vizsgálva erősen ingadozik, attól függően, hogy az egyes termékkategóriák esetében az év melyik szakasza jelenti a legforgalmasabb időszakot.

Az érintett szektorok szereplőinek 49%-a rendelkezik a webáruház mellett hagyományos üzlettel is. További 31%-nak van valamilyen, saját átadópontja, ami az online rendelt termékek átadására szolgál, önálló értékesítést nem folytat. Végül, csupán a kereskedők 20%-a számít tisztán online értékesítőnek. Az arányok még szemléletesebbek a forgalomból elért részesedés tekintetében: így vizsgálva az iménti bontást, a hagyományos üzlettel is rendelkező webáruházak viszik el a forgalom döntő, 87%-át.

A vásárlások átlagértéke a hat szektort együtt nézve 12 000 forint, ami közel 4 000 forinttal magasabb, mint a teljes online kiskereskedelem 8 300 forintos kosárértéke.

A vizsgált hat szektor szereplői szerint az online értékesítés területén egyáltalán nem könnyű új szereplőként megjelenni, és az első, legnehezebb egy-két évet túlélni. A válaszok erős egyetértést mutatnak, a kereskedők közel 90%-a véli úgy, hogy nehéz az új belépők helyzete.

A webáruházak jelentős hányada a hagyományos kiskereskedelemben tapasztaltnál jóval tudatosabb, felkészültebb vásárlókkal találkozik, akik előre eltervezett módon keresik a kiszemelt termékeket. Ebben a folyamatban fontos szerepet játszanak a hazai ár-összehasonlító oldalaknak.

Egyetértés van a kereskedők között abban a tekintetben is, hogy a vásárlók nagymértékben igénylik a hagyományos boltok meglétét. Mindez azt jelzi, hogy a magyar webáruházak sikerének kulcsfontosságú tényezője a hagyományos kereskedelmi egység üzemeltetése.

A szektorok többsége nagymértékben mutatja a koncentrálódás jeleit, ez alól leginkább a számítástechnika szektor jelent kivételt. A kereskedők több mint kétharmada vélte úgy, hogy szektora koncentrált, miközben ennek ellenkezője mellett senki sem fogalmazott meg markáns álláspontot.

Az áruházak tapasztalatai alapján a szektorok beszállítói jellemzően inkább a hazai vállalkozásokból kerülnek ki. Ellenben, a kereskedők harmada szerint nem lehet egyértelműen jellemezni a szektort a beszállítók belföldi vagy külföldi volta szerint.

A válaszoló áruházak csaknem 40%-a véli úgy, hogy a saját szektorának vásárlói az átlagosnál nagyobb mértékben tolódnak az internetes vásárlás irányába. A termékek jól specializáltak, így minden szektorra igaz, hogy leginkább az alacsonyabb internetes árszint jelenti a legerősebb vonzó tényezőt a vásárlók számára.

A kereskedők között a nemzetközi szereplők megítélése szintén egyetértést mutat: a szektorok szereplőinek közel 60%-a jelezte, hogy az itthon is ismert külföldi szereplők hazai piacra való belépése nagyon komoly fenyegetést jelent, ami akár gyors, érezhető piaci részesedés csökkenést is hozhat magával.

Az OKI Indexről

A kutatás során képzett GKI Digital – Árukereső.hu OKI index egy mérőszám, mely több tényezőt figyelembe véve értékeli az online kiskereskedelem aktuális negyedévét, figyelembe véve a forgalmat, a gazdasági környezetet, a kereskedők hangulatát, várakozásait.

A GKI Digital a vizsgált területekre kapott egyenlegértékekből súlyozással előállította az Online Kiskereskedelmi Indexet, mely párba állítható a GKI Gazdaságkutató kiskereskedelmi indexével. Az index célja, hogy értékével és változásának irányával jelezze a gazdaság, azon belül is a kereskedelem szereplőinek várakozásait, tapasztalatait.

Az eredmények alapján jól látszik, az online piac szereplői optimistábbak, mint a hagyományos kiskereskedelem tagjai. A két felmérés közt eltelt három hónapban mindkét területen nőtt a gazdasági környezet és a lehetőségek helyzetének megítélése, igaz az online szektorban kisebb volt a növekedés üteme.

.

Kapcsolódó cikkeink

További cikkeink

EY: Alapjaiban alakul át az uniós vámrendszer: számos céget érint majd a reform

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Szeleteket szerettek

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A vallást, a hidakat és a műtőt is meghódította a mesterséges intelligencia

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}