GKI: Távol még az árstabilitás – idén 4,3%-os árindex várható

2025 májusában a KSH 4,4%-os fogyasztói árindex emelkedésről számolt be, ami azt jelenti, hogy a kormányzati beavatkozás ellenére újra növekvő pályára álltak az árak. Igaz, ez még „belefér” a korábbi elemzői (és GKI) várakozásokba, amelyek idénre 4,5% körüli árindexet vártak. Ugyanakkor a korábbi kormányzati várakozást (3,2%) jelentősen meghaladja.

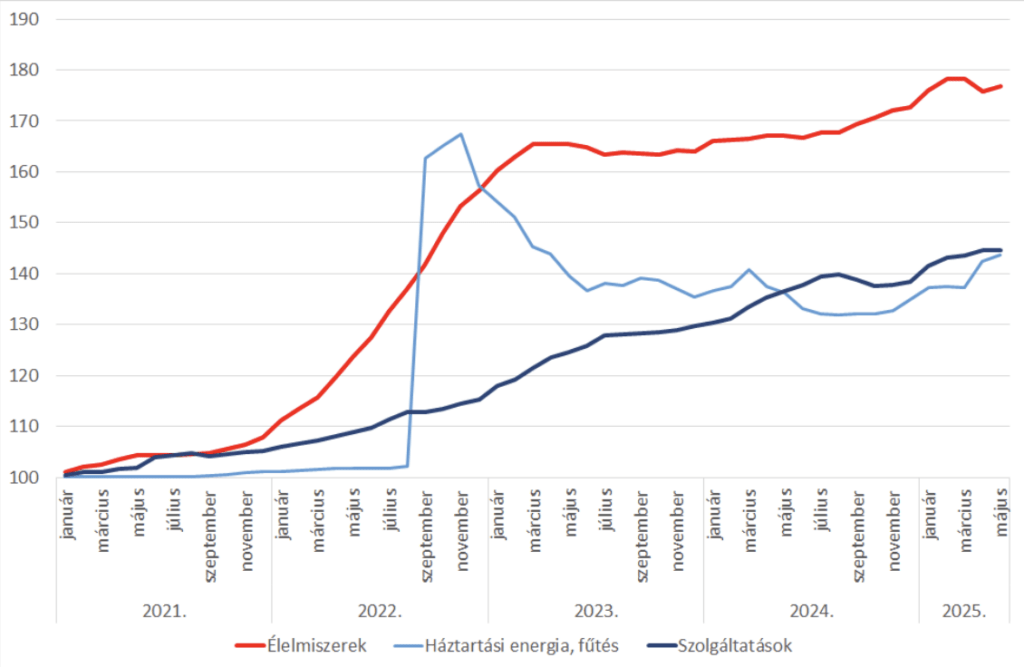

Az élelmiszerek, a háztartási energia és a szolgáltatások árának havi alakulása

(2020. december = 100)

Forrás: KSH adatok alapján GKI számítás

Ha hosszabb távon vizsgáljuk az árak alakulását, látható, hogy a leginkább figyelt élelmiszer árak esetében az első nagy hullám 2023 januárig lezajlott, majd 2024 szeptemberéig 7,5 százalékpont emelkedés történt, ami kisebb volt, mint a teljes árindexé (9,7 százalékpont). Ezt követően 8 hónap alatt 7,6 százalékpont volt a növekmény. Ezzel együtt közel 4,5 év alatt csaknem 77%-kal fizetünk többet az élelmiszerekért, mint 2020 decemberében. A szolgáltatások esetében szinte folyamatos volt az emelkedés 2021 eleje óta, 2020 óta összességében 44,6%-kal nőttek az árak. A háztartási energia esetében (a KSH sajátos számítási elvei miatt) a 2022 szeptemberi megugrást követően változatlan árak mellett mutatott ki árcsökkenést, amely kisebb hullámzásokkal kitartott 2024 októberéig. Azóta a nagyobb energiafelhasználás miatt áremelkedést jelez a KSH (+11,7 százalékpont 9 hónap alatt). A háztartási energiára a rezsicsökkentés részleges fennmaradása ellenére 43,6%-kal kell többet fizetni, mint 2020 decemberében. Az egyéb cikkek, üzemanyagok, valamint a szeszes italok, dohányáruk kategória is hasonló mértékben drágult a vizsgált időszakban (+46,4%, illetve (+50,3%). A ruházkodás és a tartós cikkek drágulása átlag alatti volt (22,6-23,5%).

Az árak emelkedésének okai szerteágazók. A fontosabb hatások közé tartozik a mezőgazdasági termelői árak emelkedése, az energiaárak megugrása (pl. a hazai termelők kb. 20-30%-kal magasabb áron kapják a villamos energiát, mint EU-beli társaik), a hatósági díjak emelkedése, a csomagolóanyagok (amit a termékdíjak – ERP – növekedése is táplált), s nem mellékesen a bérköltségek emelkedése és az élelmiszer-kiskereskedelem nagy részét lebonyolító nemzetközi láncokra kivetett kiskereskedelmi különadó. Ezen túlmenően drágult a raktározás, illetve a gyengébb euró árfolyam miatt az importált termékek is többe kerülnek. A magasabb költségek beépülnek az árakba, mivel egyre kisebb tér van a növekvő költségek „lenyelésére”.

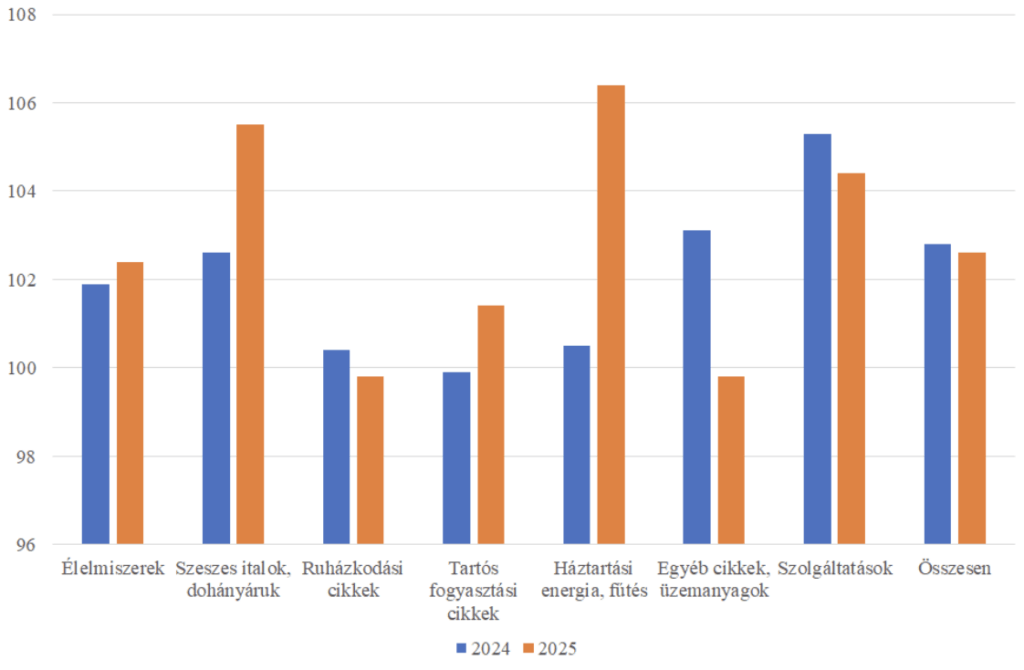

Érdemes összehasonlítani az árindex tavalyi és idei alakulását is! Január-május között tavaly 2,8%-kal, idén 2,6%-kal emelkedtek az árak az előző év decemberéhez képest, ami enyhe lassulást jelez. Az élelmiszerek esetében 1,9% volt tavaly, idén 2,4% lett az áremelkedés, a szolgáltatások esetében 5,3% és 4,4% a megfelelő mutató, miközben a háztartási energia a tavalyi 0,5%-os drágulással szemben idén már 6,4%-kal emelkedett. Szintén átlag felett nőtt a szeszes ital, dohányáru termékkör (2024-ben májusig 2,6%, 2025 azonos időszakában 5,5%). Ugyanakkor árcsökkenést mutatott ki a KSH a ruházkodási, a tartós fogyasztási cikkek, valamint az üzemanyagok esetében.

A fogyasztói árindex alakulása fő csoportok szerint 2024. január-május, illetve 2025. január-május között (előző év decembere = 100)

Forrás: KSH adatok alapján GKI számítás

Mindezek alapján megállapítható, hogy az áremelkedés gyorsulásáért jelentős részben a 12%-os súlyt képviselő szeszesital, dohányáru és a háztartási energia, kisebb részben pedig a szolgáltatások felelősek. További fontos tény, hogy az élelmiszer áremelkedés – az áprilisi csökkenés ellenére – nem állt meg. Ennek oka, ahogy korábban már többször rámutattunk az, hogy az élelmiszer kiskereskedelem jellemzően csak tompítottan továbbítja a beszállítói áremeléseket, amiket a költségek emelkedése okoz. Ezen belül a rezsicsökkentés fennmaradását segítő keresztárazás miatti drágább energia és a folyamatosan emelkedő, a termelékenység növekedését meghaladó munkaerő költség a fő „felelős”.

Kapcsolódó cikkeink

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >Hogyan hat a forint árfolyama a fogyasztói árakra?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

2025-ben is magas volt a hazai infláció EU-s összevetésben

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Zabalapú „feta” nyerte a német Lidl és a ProVeg „sajtinnovációs” versenyét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Szentesen a jövő kertészete épül

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}