GKI: jövőre alig 2% feletti lesz csak a növekedés

A magyar gazdaságban az idei második negyedévben már negyedik negyedéve tartott a recesszió, ez az EU-ban Magyarországon kívül csak Észtországban következett be. A második negyedévben az EU-ban a magyar visszaesés volt a harmadik legjelentősebb (Észtország és Svédország után). A GKI várakozása szerint az idei harmadik negyedévben már véget érhet az előző negyedévhez viszonyított visszaesés, az előző év azonos időszakához képest azonban csak a negyedik negyedévben valószínű növekedés.

A cikk a Trade magazin 2023/11. lapszámában olvasható.

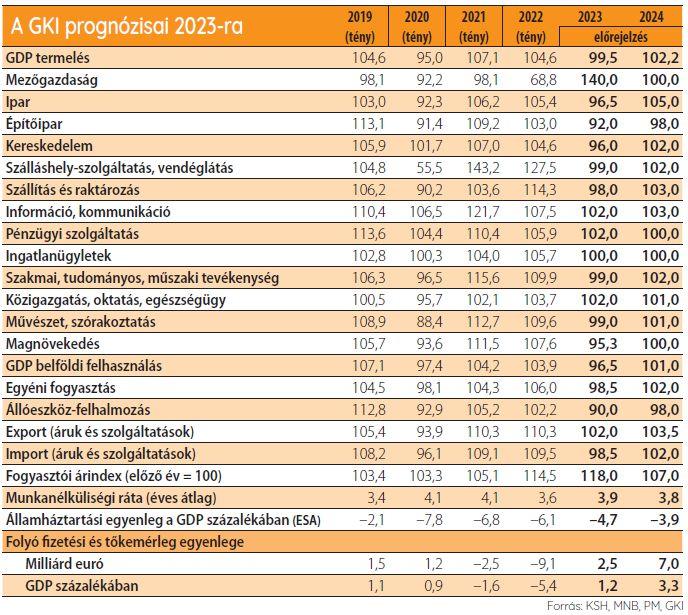

A GKI már 2023 elejétől 0,5%-os idei visszaesést jelzett előre, s ezen szeptemberben sem változtatott, bár megítélése szerint immár az ennél nagyobb visszaesésnek valamivel nagyobb az esélye, mint a kisebbnek. A –0,5% korábban igen pesszimistának számító előrejelzés volt, jelenleg azonban egyre több elemző tartja valószínűnek az idei GDP-csökkenést, s immár a kormány is elismerte, hogy a tervezett 1,5%-os növekedés reménytelen, sőt a pozitív nulla is jó eredmény lenne.

A 2024. évi növekedési prognózisát (a korábbi 2,5%-ról) a GKI 2,2%-ra (2-2,5%-ra) csökkentette. Ennek oka, hogy idén már nem várható, s jövőre is kérdéses érdemi összegű EU-transzferek beérkezése; ráadásul a kormányzat szeptemberben a beruházások újabb visszafogásáról döntött, majd továbbiakat is kilátásba helyezett; továbbá az idei és jövő évi a költségvetés is kiigazításra szorul, az európai és ezen belül német és magyar konjunktúra pedig rosszabbnak látszik a korábban várnál.

Igaz, a fogyasztás (idei 1,5%-os visszaesés utáni) 2%-os jövő évi emelkedése, a magyar kivitel többek között a jó mezőgazdasági termésnek és egyes akkumulátorberuházások termőre fordulásának köszönhető bővülési lehetőségei viszonylag kedvezőek. Ezek azonban csak fékezni tudják a beruházási visszaesés folytatódásának (az idei –10% után –2%) hatását. Ugyanakkor, különösen, ha nem indul meg az EU-transzferek beáramlása, az ennél alacsonyabb növekedésnek is számottevő az esélye.

A magyar gazdasági pálya a belföldi kereslet gyengesége miatt idén és jövőre is exportorientált lesz. Az éves átlagos munkanélküliség a tavalyi 3,6% után idén 3,9%, jövőre 3,8% lehet.

A reálkereset-csökkenés 2023-ban várhatóan 1,5-2% lesz. Mértéke azonban az infláció csökkenésével párhuzamosan az év során egyre kisebb, az első félévben még átlagosan 8%, júniusban 3,4% volt.

A magyar infláció lassan, de 2023. januári csúcspontja (25,7%) óta folyamatosan csökken, augusztusban 16,4% volt. A mérséklődés fő oka a bázishatás, valamint a vásárlóerő markáns szűkülése. Az előző hónaphoz viszonyítva azonban csak májusban tudott visszaesni az árszínvonal, ez például augusztusban 0,7%-kal emelkedett júliushoz képest. A kormány célja, hogy az év végére egy számjegyű legyen az áremelkedés, minden bizonnyal elérhető. Azonban azok a nyár végi kormányzati remények, hogy ez már októberben is bekövetkezhet, túl optimistának tűnnek. Többek között a forint gyengülése és a kőolajár emelkedése következtében ez inkább csak decemberben várható, s feltehetőleg akkor sem lesz sokkal 10% alatti az áremelkedés. Az év egészében 18% körüli áremelkedés várható (ez kissé alacsonyabb a GKI korábbi, 19%-os prognózisánál).

A GKI éves átlagban az első nyolchavi, átlagosan 381 forintos euró után éves átlagban 386 forintos, a negyedik negyedévben 390-395 forintos árfolyamra számít.

//

Kapcsolódó cikkeink

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A Lánchíd Klub vendége volt Vágyi Erik, az NIQ ügyvezetője: Szabályozott árak, óvatos vásárlók

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >Hogyan hat a forint árfolyama a fogyasztói árakra?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Aldi, Auchan, Lidl, PENNY, SPAR, Tesco: 2024-ben több mint 710 milliárdot fizettek be a költségvetésbe, miközben veszteséggel zártak

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

OKSZ: Nem tud lépést tartani a reálkereset növekedési ütemével a lakossági fogyasztás

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

KSH: a kiskereskedelmi forgalom az előző év azonos időszakit 3,8, az előző havit 0,4 százalékkal haladta meg februárban

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}