GKI: Gyenge-e a hazai fogyasztás?

A hazai közgazdászok egy része a nemzetgazdasági miniszter által „fogyasztási puzzle”-nak nevezett anomáliára keresi a magyarázatokat. Azaz: az idei erős reálbérnövekedés miért nem húzza magával a fogyasztást?

Népszerű érv az óvatossági motívum jelenléte, vagyis az, hogy a válságokkal terhelt előző évek után, illetve az orosz-ukrán háború árnyékában az emberek kevésbé szívesen költenek, inkább elinflálódott megtakarításaikat építik vissza, vagy korábbi kölcsöneiket törlesztik, vagy éppen tartalékolnak a bizonytalan jövőre, már ha megtehetik.

Ahhoz, hogy jobban megértsük a hazai fogyasztás dinamikáit, célszerű azt összevetni a hasonló geopolitikai kockázatoknak kitett régiós országok fogyasztási adataival. Emellett érdemes egyet hátralépni, és a volatilis havi adatok vizsgálása helyett a válságok előtti utolsó (2019-es) évtől kezdeni az elemzést.

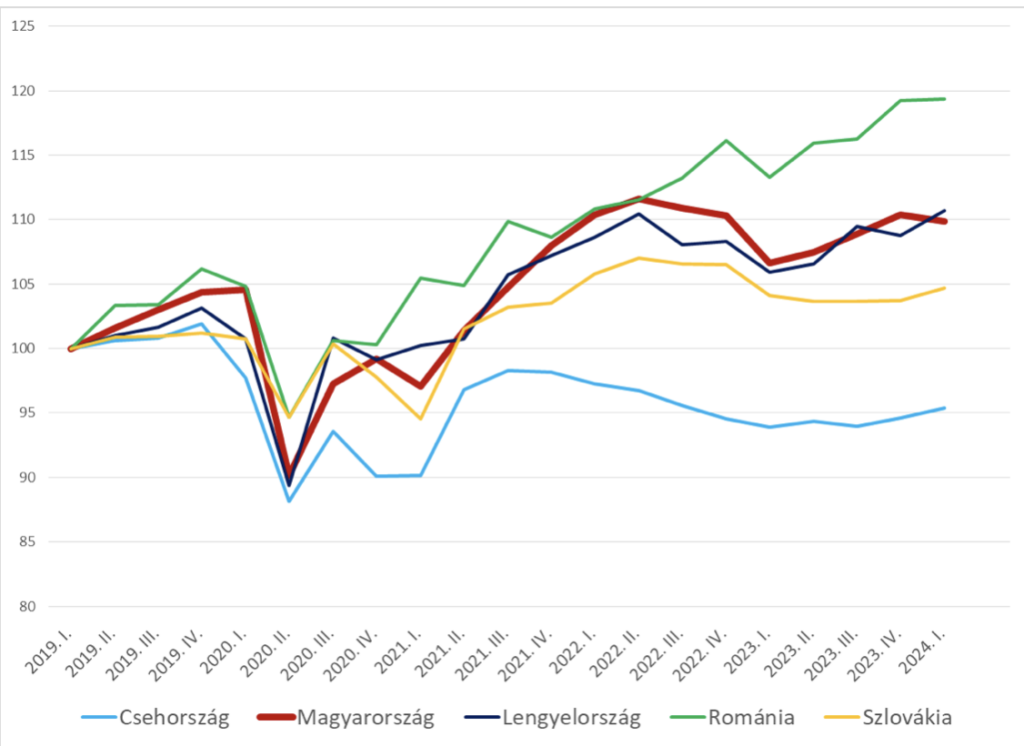

Egy főre eső végső fogyasztási kiadások negyedévenként a V4-es országokban és Romániában (2019. I.=100)

2019 a hazai háztartások fogyasztását tekintve nagyszerű év volt, egy év alatt 4,4%-kal nőtt a mutató. Az ezt követő Covid-válság azonban óriási szűkülést hozott, 2019. I. negyedévéhez képes a mélyponton, 2020. II. negyedévében közel 10%-ot esett a fogyasztás, mely nagyobb visszaesés, mint a románoknál vagy a szlovákoknál volt, de kicsit kisebb, mint a cseheknél vagy a lengyeleknél. Bár Csehország fogyasztási szintje azóta sem érte el a válság előtti időszakban tapasztaltakat, a legtöbb európai ország fogyasztása magára talált.

A románok szintén kilógnak a sorból, itt sem az óriási gazdasági fejlődést, sem az ezzel párhuzamosan szárnyaló fogyasztást nem tudta hosszú távon megtörni a háború.

Más a helyzet Szlovákiában, Lengyelországban és Magyarországon: itt az energiaválság erőteljesen érezteti hatását, a szomszédunkban 2022. februárjában kitört háború óta nem igazán talál magára a fogyasztás. Érdekesség, hogy nálunk szinte százalékra pontosan ugyanúgy változott a fogyasztás az előző 5 évben, mint a lengyeleknél, illetve az 5. év végére magasabb növekményt értünk el, mint a szlovákok.

Ha távolról nézzük a képet tehát látható, hogy a magyar fogyasztás semmilyen szempontból nem különös. Válságok idején csökken, konjunktúra idején nő, de a háztartások alapvetően simítják fogyasztásukat, a megszokott életszínvonalat próbálják fenntartani, és a reáljövedelem növekedésüknek csak egy részét költik többletfogyasztásra.

És ha már a reáljövedelemnél tartunk: az idei béremelési szándékok és a várható infláció alapján 4% körüli reálkereset emelkedés lesz 2024-ben, ami a várható 3-4%-is kiskereskedelem volumen növekedéshez képest nem kirívó. A torzítást itt is (ahogy a megtakarításoknál is) az erős áthúzódó hatás okozza (ezzel együtt jön ki a KSH 9%-os reálkereset emelkedése).

Tehát rövidtávon valóban érdekes és fontos dilemma a gyengélkedő hazai fogyasztás, de hosszútávon, illetve a hozzánk hasonló országokhoz viszonyítva mindez átlagosnak mondható. Végső soron 5 év leforgása alatt 9,8%-kal, évente tehát mindegy 2%-kal bővült a háztartások fogyasztása, ami megfelel a régiós trendnek.

Forrás: Eurostat (2024)

Kapcsolódó cikkeink

Romló külkereskedelmi egyenleg: okok és kilátások

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

KSH: februárban 665 millió euró volt a termék-külkereskedelmi többlet, a kivitel volumene 2,3 százalékkal alacsonyabb, a behozatalé 6,7 százalékkal magasabb volt az előző év azonos időszakinál

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Aldi, Auchan, Lidl, PENNY, SPAR, Tesco: 2024-ben több mint 710 milliárdot fizettek be a költségvetésbe, miközben veszteséggel zártak

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

OKSZ: Nem tud lépést tartani a reálkereset növekedési ütemével a lakossági fogyasztás

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A legédesebb duó: a népszerű nasik vásárlása most 1+1% támogatást ér a Tesco és a Mondelez jóvoltából

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}