GfK: évről évre javul a diszkontok piaci teljesítménye

A GfK legfrissebb, 2016. éves trendeket elemző Kereskedelmi Analízisek tanulmánya szerint a kereskedelmi csatornák közül a diszkontok növelték piaci részesedésüket, ugyanakkor a nem szervezett kereskedelem – utcai árusok, illetve piac és az egyéb csatornák – kismértékben veszítettek 2015-höz képest. A racionálisabb vásárlói magatartás irányába ható korábbiakban tapasztalt trendek 2016-ban is jelen voltak: egyrészt tovább nőtt a sajátmárkás termékek súlya; másrészt pedig emelkedett a kártyás vásárlások aránya.

A tavalyi évben a korábbi években jellemzőnél visszafogottabb GDP-bővülés, növekedésnek induló infláció, és számottevő keresetnövekedés mellett a háztartások fogyasztása a korábbi évekhez képest nagyobb mértékben bővült. A háztartások napi fogyasztási cikk vásárlásainak értéke 2016-ban az azt megelőző évhez hasonlóan mérsékelten (2 százalékkal) nőtt, ami többek között az egy alkalommal elköltött összeg (tranzakcióméret) enyhén növekvő mértékének is köszönhető.

A kereskedelmi márkák részesedésének növekedése folytatódott szinte valamennyi csatornában, ám főként a diszkontláncok sajátmárkás termékei iránti fogyasztói keresletnek köszönhetően. A kereskedelmi márkák aránya továbbra is az azokat intenzíven forgalmazó diszkontláncok esetében a legmagasabb, ráadásul nőtt is. Emellett a drogériák azok, amelyeknek a kínálatában szintén látványosan nőtt a sajátmárkák által képviselt hányad.

A többség autóval jár vásárolni és egyre többen fizetnek bankkártyával

Vélhetően a tartósan alacsony üzemanyagárak is hozzájárultak ahhoz, hogy 2016-ban a boltok autóval történő megközelítése jelentősen nőtt. Az autós vásárlások – a vásárlás jellegéből és a C&C üzletek szinte kizárólag városhatáron vagy azon túli elhelyezkedéséből adódóan – továbbra is különösen fontos szerepet játszanak a C&C csatornában, ahol a teljes forgalom 92 százalékát az ilyen típusú vásárlások adják. A hipermarketek esetében 76 százalékra rúg ez az arány, míg a diszkontokban 62 százalék.

A kártyás fizetések aránya évek óta egyre nő és az így forgalmazott érték alapján 2016-ban elérte a 36 százalékot az összes kifizetett összegen belül. Súlya ugyan csatornánként jelentősen különbözik, ám minden egyes csatornában pozitív irányba fejlődik – a leggyorsabb ütemben a drogériákban, ahol 8 százalékponttal nőtt a súlya.

Más és más a vásárlási stratégia az egyes üzlettípusokban

Míg az egyszeri, gyors, mindössze 1-3 termékkategóriára fókuszáló és az akciók által kevésbé befolyásolt kis bevásárlásokat („leugrom a boltba”) a hazai láncok üzleteiben, addig a lényegesen több (4-11) kategóriából válogató átlagos bevásárlásokat legnagyobb arányban (48 százalék) a diszkontokban, valamint a hiper- (43 százalék) és szupermarketekben (40 százalék) végezték a fogyasztók 2016-ban.

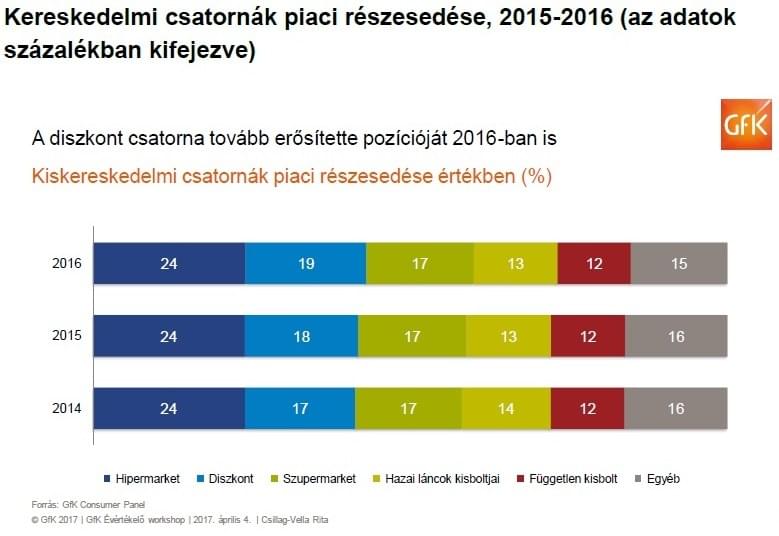

A diszkontok piacrésze egyre nő

A kereskedelmi csatornák közül, míg a szupermarketek stabilan megtartották 17 százalékos piaci részarányukat, 2016-ban a diszkontok piacrésze nőtt, főként második féléves teljesítményük által. A nem szervezett kereskedelem (utcai árusok, piacok, illetve az „egyéb” formátumok) részesedése csökkent.

Forrás: GfK Kereskedelmi analízisek, 2016.

A hipermarketek és szupermarketek forgalomnövekedését a vásárlási intenzitás növekedése eredményezte, ami annak tudható be, hogy a fogyasztók egyre gyakrabban keresték fel ezeket az üzleteket.

Ugyanígy a vásárlási intenzitás növekedése hajtotta a diszkontok jelentős forgalombővülését is, ám ebben a csatornában a vásárlók számának enyhe szaporodása is megfigyelhető volt. A drogériák forgalmának a növekedését szintén a vásárlási gyakoriság növekedése hozta magával.

Továbbra is a hipermarketek vásárlói a leginkább lojálisak a megszokott csatornához, a teljes napi fogyasztási cikkekre fordított költésük közel egyharmadát ebben a csatornában hagyják a kasszáknál. Csatornahűség szempontjából őket a diszkontok és szupermarketek követik, ahol a háztartások összes FMCG-re fordított költésének egyötöde realizálódik.

Kapcsolódó cikkeink

Nyitottak a németek az AI-ügynökökön keresztüli vásárlásra

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Romlott a GfK novemberi német fogyasztói hangulatindexe

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

GfK tanulmány: Így változott az európai kereskedelmi vásárlóerő 2025

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Zabalapú „feta” nyerte a német Lidl és a ProVeg „sajtinnovációs” versenyét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

KPMG: Húsvéti boom: a családoknál, a kiskereskedelemben és a csokiiparban is robban a szezon

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Romló külkereskedelmi egyenleg: okok és kilátások

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}