Fenntarthatóság: vállalások kontra valóság

A PwC magyarországi ESG (Environment, Social, Governance) tanácsadó csapatát egyre több új érdeklődő keresi meg a kiskereskedelmi és fogyasztási szektorból. A külföldi és hazai tulajdonban lévő cégek más-más jellegű kihívással állnak szemben. Az előbbi esetében a vezetőség feladata a csoportszinten meghatározott fenntarthatósági törekvéseknek történő hazai megfelelés-végrehajtása, illetve az anyacég felé történő adatszolgáltatás. A hazai tulajdonú vállalatoknak önállóan kell fenntarthatósággal kapcsolatos célkitűzéseket meghatározni, kivitelezni és (egyelőre) önkéntes jelentést készíteni.

Vendégszerző:

Bozsik Balázs

senior manager

ESG Business Services

PwC

A PwC lengyelországi ESG csapata július közepén publikált egy felmérést, amely képet ad a lengyel kiskereskedelmi és fogyasztási szektor ESG helyzetéről, és amely kutatás több országban is zajlik majd az összehasonlíthatóság miatt azonos formában. A felmérés eredménye a magyar piac megértését is szolgálja, ezért összefoglaljuk a legfontosabb eredményeket.

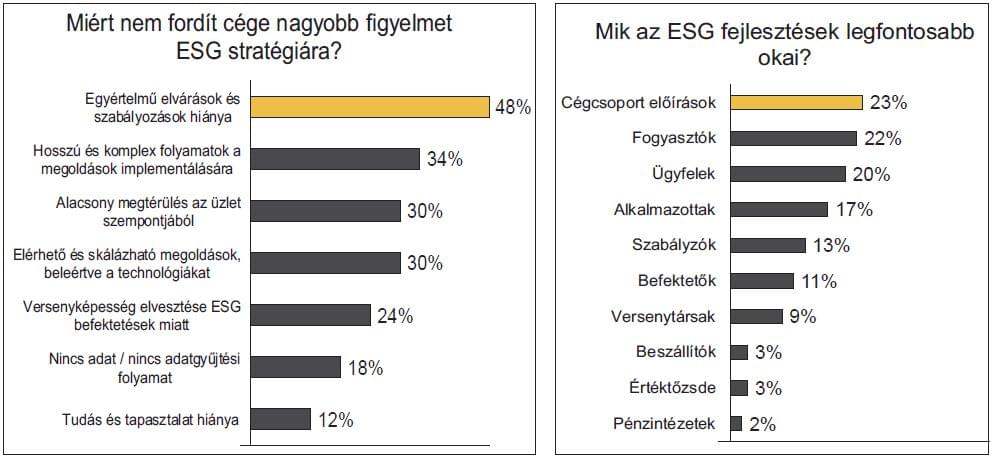

A kutatás szerint a vállalatok közel fele úgy gondolja, hogy az ESG-stratégia átalakítása az egyértelmű szabályozások hiányára vezethető vissza. A vállalatok 30%-a alacsony megtérülésűnek tartja az ESG-projekteket, és 24%-ban tartanak attól, hogy az ESG-beruházások miatt csökken a versenyképességük. Összességében ez a vélekedés nem meglepő, figyelembe véve azt a hirtelen megérkezett szabályozási cunamit, amely az EU felől érkezik a vállalatok irányába, kiegészítve azzal az ESG-adatigénnyel, amely – a szintén EU által szabályozott – finanszírozói és befektetői kör felől jön.

Az ESG-megfelelés stratégiai előnyét a külföldi tulajdonossal rendelkező cégek érzik fontosnak, ezt igazolja vissza, hogy az ESG transzformációs stratégia végrehajtásában magukat eredményesnek érző cégek (58%) mindössze egyötöde rendelkezik nemzeti tulajdonossal.

A fejlesztéseknél fontos motiváció a fogyasztó

Az ESG-fejlesztések legfontosabb oka a választások majdnem egynegyedében a cégcsoport vonatkozó előírása; az EU-s vagy nemzeti szabályozói előírás azonban csak az ötödik helyen áll 13%-os értékkel. A vevői és fogyasztói elvárások, valamint az alkalmazottaknak történő megfelelés is erősebb motivációt jelent. Vélhetően ennek oka, hogy a szabályozások egy része még nem kötelező, csak tervezet formájában elérhető a vállalatok számára.

A felmérés eredménye a biztató nyilatkozatoktól és vállalásoktól elmaradó valóságról beszél. A legerősebb ilyen eltérés a beszállítókra vonatkozó szabályozás és annak tartalma között mutatkozik. A vállalatok 60%-a rendelkezik üzleti partnereknek szóló magatartási kódexszel, mindazonáltal csak 4%-ban kérnek a beszállítóiktól karbonlábnyomadatokat.

A közeljövő – 2-3 év – várhatóan egy letisztultabb EU-s és nemzeti szabályozást fog eredményezni, és az eddig önkéntes ESG-jelentési keretrendszerek közötti választási dilemma eltűnik. A kötelező jelentések időszakára érdemes azonnal elkezdeni a felkészülést, mert az ESG-szemléletmód bevezetése komplex hosszú távú feladat, amely nem oldható meg egy mélyreható személetváltozás nélkül. //

Ez a cikk a Trade magazin 2022.08-09. számának 59. oldalán olvasható.

Kapcsolódó cikkeink

Sikkerel zárult a II. Fenntartható Csomagolás Fórum

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Magyar-szerb élelmiszeripari felnőttképzési program indult

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

ESG itthon: a mérés a leggyengébb pont

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Új kenyérgyár alapkövét tették le Tatán

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Az iráni konfliktus a vásárlásokban is érezhető

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

2025-ben is magas volt a hazai infláció EU-s összevetésben

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}