Emelte növekedési prognózisát a GKI

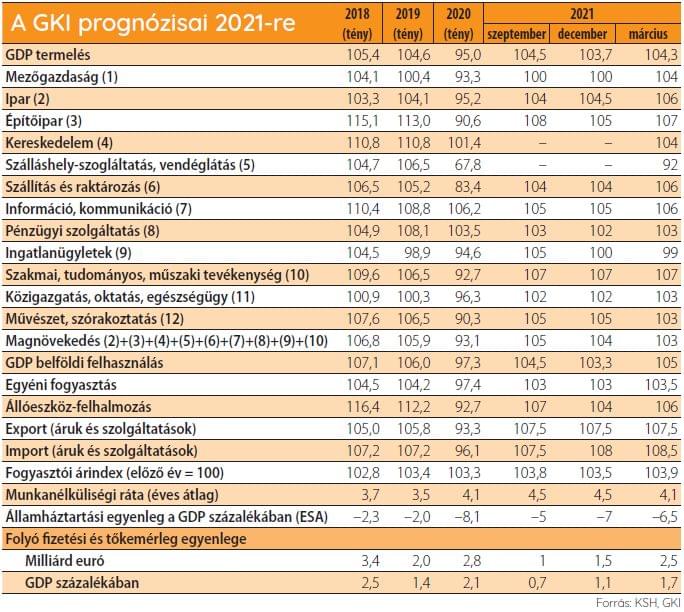

A vártnál jobb tavaly negyedik negyedévi tényszámok és a viszonylag kedvező év eleji konjunkturális várakozások – a járvány harmadik hulláma és a vegyesen alakuló tényszámok ellenére – a GKI a múlt év végihez képest 0,6 százalékponttal, 4,3%-ra (4-4,5%-ra) emelte 2021. évi növekedési prognózisát. A magyar GDP ezzel megközelíti, de még nem éri el 2019. évi szintjét.

A prognózis fő negatív kockázata a járvány okozta érdemi korlátozások második félévre való áthúzódása. Viszont élénkítő hatású lehet, ha a 2022. évi választások közeledte a kormányzatot a költségvetési politika további lazítására ösztönözné.

A GKI szerint a foglalkoztatás és a munkanélküliség éves átlagban nagyjából változatlan marad, de az év folyamán egyaránt javulni fog. A reálkeresetek 2, a fogyasztás 3,5, a beruházások 6%-kal emelkednek. Az államháztartási hiány csökken, de indokolatlanul magas lesz, a tavalyi 8,1% után idén 6,5% körüli lehet. Az infláció gyorsul, a 2020. évi 3,3% után 3,9% körüli lesz, a forint éves átlagban tovább gyengül, így egy euró a tavalyi 351 forint után idén legalább 365 forintot fog érni, s nem zárható ki, hogy az MNB szigorításra kényszerül. A külső egyensúly – a várhatóan beáramló EU-transzfereknek köszönhetően – stabil többletet fog mutatni. A magyar kormány nemzetközi elszigeteltsége erősödik, idén azonban nem várható irányvonalának megváltoztatása.

Tavaly a valós reálbér-emelkedés minimális lehetett, ez is nagy differenciálódás mellett következett be. A nyugdíjak reálértéke csökkent, a lakosság fogyasztása 2,6%-kal mérséklődött. Ez utóbbi lényegesen kedvezőbb az EU átlagánál. Idén nyáron a szociális hozzájárulási adó 2 százalékpontos csökkenése, a minimálbér februári 4%-os emelése után további 1 százalékpontos emelés várható, ami éves átlagban a bruttó átlagkereset 6%, a reálkereset 2% körüli emelkedését valószínűsíti. A nyugdíjak reálértéke a 13. havi nyugdíj első hetének kifizetése és a várható nyugdíjprémium révén mintegy 3%-kal emelkedik. A fogyasztás növekedése megközelítheti a 3,5%-ot.

Az állóeszköz-felhalmozás a tavalyi, több mint 7%-os visszaesés után jó esetben 6%-kal emelkedik. Vagyis idén még nem érhető el a 2019-es beruházási szint, mivel mind a nagy ipari beruházások, mind az EU-forrásokra támaszkodó fejlesztések még éppen csak hogy elindulnak. Bár a cégek fejlesztéseit jelentős összegű, olcsó források támogatják, a jövőbeli kereslet bizonytalan nagysága és struktúrája miatt sok vállalkozás egyelőre elhalasztja korábban tervbe vett beruházását.

A foglalkoztatás tavalyi jelentős, 0,9%-os, de az alkalmazottak esetében 3,4%-os – ténylegesen feltehetőleg ennél is nagyobb, de a GDP-visszaesés mértékétől elmaradó – csökkenését, a munkanélküliség 0,8 százalékpontos, 4,1%-ra történt emelkedését idén stagnálás követi. Az éven belül lefutás azonban ezzel ellentétes lesz, a 2021 eleji romlást a második félévben javulás követheti.

Az államháztartás 2020. évi pénzforgalmi hiánya 5549 milliárd forint, a költségvetési törvényben előirányzott mintegy tizenötszöröse, a GDP-arányos (eredményszemléletű, ESA) deficit pedig 1% helyett 8,1% lett. 2021-ben a hiány alig, 3700 milliárd forintra, a GDP mintegy 6,5%-ára csökken, mivel részben a válságkezelés áthúzódó hatásai, de legalább annyira a 2022. évi választásokra való felkészülés miatt, az EU-transzferek megelőlegezésével hiányzik a deficitcsökkentési ambíció.

A folyó fizetési mérleg a 2019. évi keresletélénkítő gazdaságpolitika következményeként negatív volt, ami a belföldi felhasználás kényszerű tavalyi csökkenése következtében 2020-ban minimális, 0,1 milliárd euró aktívummá vált. Idén romlás várható, a magyar finanszírozási képesség azonban a várhatóan beáramló EU-transzferek következtében tartósan pozitív marad. A magyar adósságráta és a devizatartalék 2020-ban egyaránt emelkedett, idén stabilizálódásuk valószínű. //

Kapcsolódó cikkeink

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >Hogyan hat a forint árfolyama a fogyasztói árakra?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

2025-ben is magas volt a hazai infláció EU-s összevetésben

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Zabalapú „feta” nyerte a német Lidl és a ProVeg „sajtinnovációs” versenyét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

KPMG: Húsvéti boom: a családoknál, a kiskereskedelemben és a csokiiparban is robban a szezon

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}