Előretörnek a forinthitelek

Az elmúlt évben a kis- és középvállalkozások alig-alig vettek föl hosszú távú hiteleket, helyettük inkább választották a rövidebb időszakra szóló konstrukciókat. Ezen belül is nagyon alacsony volt a hitelfelvételi kedv a beruházási célú hitelek esetében. A 2009-ben létrejött mintegy 1 millió 100 ezer vállalkozói hitelszerződésből a beruházási célú hitelek száma még a 8 ezret sem érte el, ezzel szemben a forgóeszközhitelek száma meghaladta a 770 ezret.

Érdekes tendencia mutatkozott az elmúlt évben a kártya típusú finanszírozást igénylő vállalatok körében. Az ügyfelek többsége – minden tízből nyolc – mikrovállalkozás, ezen belül pedig társas vállalkozás volt.

Alaposabb bankok

A válság természetes következményeként tért nyertek a forinthitelek, miután a bankok akkor adnak az adott devizában hitelt, ha a vállalkozás igazolni tudja, van az érintett devizanemben folyamatos bevétele. Nagy szerepe volt az elmúlt évben a válságmenedzsmentnek is. A bankok sokkal alaposabban vizsgálják a kérelmező cég gazdálkodását. Előnyben részesültek azok, akik megtervezték cégük válságmenedzselését, és a meghozott intézkedésekkel jelentősen stabilizálni tudták likviditásukat: sokkal nagyobb eséllyel pályázhattak akár nagyobb összegű hitelre is.

Mindezek együttes hatásaként a magyar hitelpiac helyzete stabilizálódott, de egyelőre még meglehetősen magasak maradtak a kockázatok, elsősorban az előző években folytatott erőltetett devizahitelezés miatt. Az EU-n belül Magyarországon, továbbá Romániában, Bulgáriában és a balti államokban a legmagasabb a deviza alapon folyósított hitelek aránya, ráadásul az érintett országok erőteljesen gyengültek a válság következtében.

Elmozdulás a holtpontról állami segítséggel

A hitelezés kínálati korlátainak fennmaradása hátráltathatja a gazdasági fellendülést, ezért szükség lenne a hitelpiac újraélesztésére, amit az állami garanciavállalás és kamattámogatás ösztönözhet. Bár jelentős mértékben emelkedett a hitelgaranciák kihasználása, a további növekedéshez elengedhetetlen a garanciaprogramok fejlesztése, amelynek hatékony módja lehet az EU-források átcsoportosítása és az adminisztratív terhek csökkentése. A támogatott hitelprogramok kihasználtsága ugyanakkor alacsonynak tekinthető, a hozzáférést szigorú feltételek korlátozzák, ezért célszerű lehet azok módosítása. Egyelőre úgy tűnik, a válság következményeit egyoldalúan az ügyfelek viselik, ugyanis a bankrendszer hitelezési veszteségeit a nemzetközi összehasonlításban továbbra is magas jövedelmezőség ellensúlyozta.

Szakemberek egybehangzó véleménye szerint lényeges változás 2010 második felében sem várható, így a hitelezési kedv csak lassan térhet vissza. A hazai mikro-, kis- és középvállalati szektor még mindig nyögi egyrészt a törlesztés, másrészt a hitelszűke következményeit, a jelenlegi holtpontról csak az államilag támogatott vállalkozásfinanszírozás révén törhet ki. Szerencsére már megjelentek az első ilyen típusú banki termékek, például a kártya típusú finanszírozási lehetőségek (például Citi Forrás Plusz), melyek az átmeneti likviditási problémával küzdő vállalkozásoknak nyújtanak gyors segítséget a működés finanszírozásához.

Vannak még források

Idén az általános vélekedés szerint nem növekszik az átlagos hitelösszeg, de az odaítélt hitelek száma sem. A Széchenyi Kártya Programban például a hitelezési feltételeken nem szigorítottak, itt minimális, 15 százalékos növekedést terveznek piaci részesedésben a 2010-es igényléseket tekintve. A Magyar Fejlesztési Bank Zrt. 2010. február 14-ig közel 296 milliárd forint új hitelt hagyott jóvá a vállalkozói programok szerinti hitelek keretében. Az Új Magyarország Vállalkozásfejlesztési, Agrárfejlesztési és az Agrár Forgóeszköz, valamint az MFB Forgóeszköz Hitelprogramok keretein belül további jelentős források állnak még a kkv-szektor rendelkezésére. A vállalkozások figyelme 2010 folyamán azon bankok felé fordulhat, amelyek erőteljesebben felvállalják a szektor finanszírozását, továbbá ezzel párhuzamosan teljes szolgáltatási körben és pénzügyi menedzsmentben is segítik a partnereiket.

Kapcsolódó cikkeink

További cikkeink

Lassul a Shein európai növekedése

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

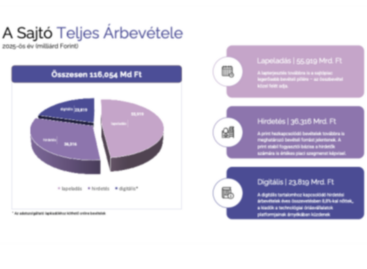

A hazai sajtópiac 2025-ben is megőrizte stabilitását, bár minimális a bővülés reálértéken

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}