Az első jelentések tanulságai : A CSRD nem teher – hanem térkép

Az EY benchmarkkutatása 60, CSRD-hatás alá eső európai nagyvállalat első fenntarthatósági jelentését vizsgálta, köztük pénzügyi, FMCG, energetikai és ipari szereplők anyagait. Az eredményeket bemutató webináron – Lukács Ákos, Márton Barbara és Dudás Tamás (EY Klímaváltozás és Fenntarthatóság) előadásában – a jelentések tanulságai mellett a magyar cégek előtt álló gyakorlati kihívások is fókuszba kerültek.

A cikk a Trade magazin 2025/8-9. lapszámában olvasható.

Az első CSRD-jelentések terjedelme önmagában is beszédes: az átlagos hossz 120 oldal, de volt köztük 33 és 412 oldalas is. A leghosszabb anyagokat pénzügyi, logisztikai, energetikai és FMCG-cégek készítették. A legtöbb jelentés integrált formában, az éves jelentés részeként készült el, ahogy azt a szabályozás megkívánja. Ugyanakkor a vizuális áttekinthetőséget segítő eszközök – infografikák, kiemelések, vizuális kivonatok – még ritkák, különösen a magyar vállalatok körében. A digitális címkézés és célcsoportra szabott kivonatok segítenék az emészthetőséget, de egyelőre nem jellemzőek. A jövőben mindez nemcsak a hatósági megfelelést segítheti, hanem lehetővé teszi a géppel olvasható ESG-adatok automatikus feldolgozását is.

A dokumentumok terjedelme és komplexitása jól mutatja, hogy a CSRD-re való felkészülés nem pusztán jelentéstételi projekt, hanem mélyre ható szervezeti és stratégiai feladat. A tapasztalatok szerint azok a vállalatok, amelyek már korábban GRI vagy más standard szerint riportáltak, előnyben vannak, de az új elvárások így is jelentős belső erőforrásokat emésztenek fel. A szakértők szerint a jelentéstételi politika, a belső kontrollrendszer dokumentálása, valamint a szektorspecifikus ESRS-ek alkalmazása kulcsfontosságú, ha hosszú távon is versenyképes, auditálható jelentéseket szeretnénk látni.

Stratégiai integráció: van ESG-csapat, de hol a kapcsolat?

A CSRD szellemisége szerint a fenntarthatóság nem külön modul, hanem az üzleti stratégia része – a gyakorlat azonban gyakran mást mutat. A benchmark szerint a vállalatok 88%-a rendelkezik ESG-csapattal vagy felelőssel, 75%-uk pedig fenntarthatósági stratégiát is megfogalmazott. A Philips céljaihoz OpEx/CapEx-költségeket, felelősöket és ütemezést is rendel – így a stratégia mérhető tervekké válik. A szakértők szerint ez az a pont, ahol eldől, hogy egy jelentés csak megfelelési eszköz vagy valódi üzleti iránytű lesz-e.

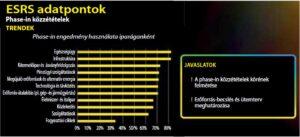

Dekarbonizáció: célok igen, de ki, mikor, mennyiért?

Az éghajlatváltozással kapcsolatos kitettség szinte minden jelentésben megjelenik, de sok esetben még csak az első lépések történtek meg. A Scope 1 és 2 kezelése gyakoribb, a Scope 3 azonban továbbra is komoly kihívás. A válaszadók 35%-a már célokat is kitűzött erre a területre, de ezek gyakran nem validáltak (pl. SBTi szerint), és nem rendelkeznek részletes intézkedési tervvel, felelősökkel vagy finanszírozási háttérrel.

A Scope 1 és 2 kezelése gyakoribb, a Scope 3 azonban továbbra is komoly kihívás, miközben a Scope 3 emissziók 60%-ának csökkentését konkrét kitettségekhez, üzleti KPI-okhoz, dedikált felelősökhöz és projektlistához rendelve mutatja be – beszállítói együttműködésben.

Jelentési szabványok között lavírozva

Bár az ESRS vált az új jelentéstételi alapstandarddá, a vállalatok jelentős része – átmeneti időszakra – más keretrendszereket is alkalmaz: a jelentések 59%-a TCFD-re, 36%-a GRI-re, 24%-a SASB-re, néhány pedig IFRS Sustainability Disclosure standardra hivatkozott. Ezek átmenetileg strukturálják a gondolkodást, de hosszabb távon elkerülhetetlenné válik az ESRS-ek használata.

A gond ott kezdődik, hogy ezek még nem állnak rendelkezésre – a vállalatoknak így saját értelmezési kereteket kell alkotniuk. Ez nemcsak jelentési, hanem szervezeti kihívás: adatkonszolidációt és ESG–pénzügyi együttműködést igényel. A jól strukturált előkészítés azonban az egyik legfontosabb tényezője lehet annak, hogy a jelentések idővel valóban összehasonlíthatóvá és auditálhatóvá váljanak.

Kettős lényegesség: nem csak kockázat

A CSRD jelentéstétele a kettős lényegesség elvére épül: a vállalatnak azt is meg kell mutatnia, hogyan hat rá a fenntarthatóság (külső kockázatok), és azt is, ő maga hogyan hat a társadalomra, környezetre. A „belső hatások” gyakran háttérbe szorulnak. A vállalatok sokszor csak az egyik dimenzióra – leggyakrabban a fizikai és szabályozási kockázatokra – fókuszálnak, miközben a pozitív társadalmi-gazdasági hatások alig jelennek meg.

Az IRO (Impacts, Risks, Opportunities) hármasban rejlő lehetőségeket kevesen aknázzák ki teljes mélységben. Sokszor nincs intézkedési terv, mutató vagy felelős a célok mögött. Jó példa a Schneider Electric és a Michelin, amelyek az IRO-logikát strukturáltan alkalmazzák, és azonos szinten kezelik a hatásokat, kockázatokat és lehetőségeket.

Riportból reputáció – az ESG üzleti értéke

A szakértők egyetértettek abban, hogy a CSRD-jelentések nemcsak kötelezettséget, hanem lehetőséget is jelentenek. Azok a cégek, amelyek már most – az ún. „Wave 1” kör részeként – előre lépnek, versenyelőnybe kerülhetnek. Az adatépítés, riportálás és stakeholder-kommunikáció nemcsak megfeleléshez, hanem stratégiai előnyhöz vezet.

A jelentéstételi kötelezettség tehát nem öncélú megfelelés, hanem eszköz lehet a márka reputációjának építésére, a fogyasztói és üzleti bizalom erősítésére is. Az ESG-transzparencia mára versenytényezővé vált: a befektetők, a beszállítók és a nagykereskedelmi láncok egyre gyakrabban várnak el objektív, hiteles adatokat a környezeti hatásokról és a társadalmi felelősségvállalásról (az utóbbi sem elhanyagolandó, emlékeztet az EY kutatása). Egy jól felépített, érthetően kommunikált jelentés akár közvetlenül is támogathatja az értékesítési vagy partnerszerzési célokat.

A riportálás nyelvezete – az ESG-zsargon és a sztenderdek – sokszor idegen a hazai cégeknek. A szakértők ezért azt javasolják, hogy a CSRD-folyamatot ne csak jogi vagy compliance oldalról közelítsük meg, hanem belső tudásépítéssel és edukációval támogassuk – ez hosszú távon csökkenti a megfelelés költségeit is.

„A CSRD csak az első lépés. A fenntarthatóság akkor válik értékké, ha a szervezet minden szintjén érthető és működtethető”– hangzott el a webinárium zárógondolata.

Kapcsolódó cikkeink

Az adózást is átalakítja a mesterséges intelligencia

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

ESG itthon: a mérés a leggyengébb pont

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A MNB megújította hitelintézeti zöld ajánlását

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Mivel fogunk fizetni a kávéért 2030-ban, és végre megkapja-e Európa a saját pénzügyi infrastruktúráját?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Több mint ezermilliárd forinttal támogatta a kormány az élelmiszeripari fejlesztéseket

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Amíg a világ változik, a közös élmény örök: Univerzumokon átívelő utazással debütált az Unicum új reklámfilmje

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}