Az alkalmazkodás magasiskolája – Az inflációs környezet lenyomata a napifogyasztásicikk-piacon

Tovább nő a nyomás a márkákon – állítja Bakonyi-Kovács Krisztina, a GfK-CPS senior consultantja a TMK áprilisi ülésén. A szakember szerint a kategóriákban 2023-ban lezajlott változásokat látva célként akár a mennyiségi forgalom megtartása, de a csökkenés mértékének a mérséklése is komoly kihívás lehet. Megjelenik a visszafogottság, tudatosság az étkezésben, a takarékossági szempontok szerepe nő, és kevesebb jut minőségi ételekre.

A cikk a Trade magazin 2024/6-7. lapszámában olvasható.

Bakonyi-Kovács Krisztina

senior consultant

GfK-CPS YouGov

Az egyik első szó, amely eszünkbe jut 2023-at jellemezve, az az alkalmazkodás, ez írja le leghűbben a vásárlói magatartás tavalyi változását. A másik kulcsszó az infláció, hiszen szinte valamennyi 2023-as trend valamilyen szinten kapcsolódik az inflációhoz.

Az infláció és az árak az egekben…

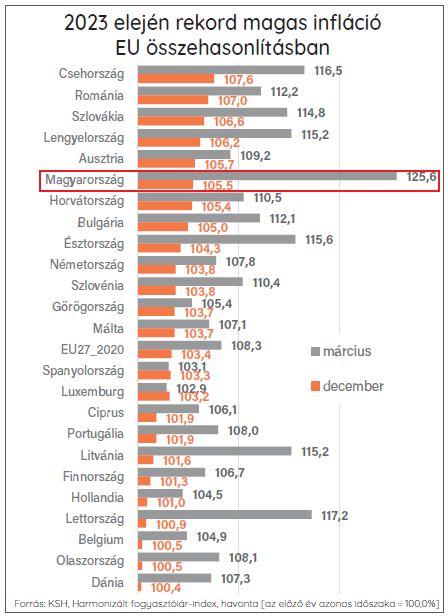

A bruttó hazai termék 2023-ban negatív irányba változott, az infláció pedig magasabb volt, mint 2022-ben. Az élelmiszer-infláció a KSH által publikált összesített inflációt is jócskán meghaladta: 20% fölötti, bizonyos hónapokban még ennél magasabb értéket is elért.

Az, hogy a bérek nem tudták nyomon követni az árak száguldását – 2023-ban a reálbérváltozás negatív irányú volt –, befolyásolta a háztartások fogyasztását, ami tavaly csökkent és ezzel összefüggésben a kereskedelmi forgalom is visszaesett.

…a fogyasztói bizalom a mélyben

Az infláció elszabadulása és a külső gazdasági körülmények nehézsége rányomta a bélyegét a fogyasztói bizalomra is. A magyar index az elmúlt néhány évben bár együtt haladt az európaival, először a COVID idején „szakadt be”, majd az átmeneti javulás után az új rezsitörvény bevezetésével zuhant óriásit. Azóta is csak araszolgat felfelé, de még mindig nagyon-nagyon messze van az európai átlagtól és attól a szinttől, amit a COVID előtt láttunk Magyarországon.

A fogyasztók reagáltak

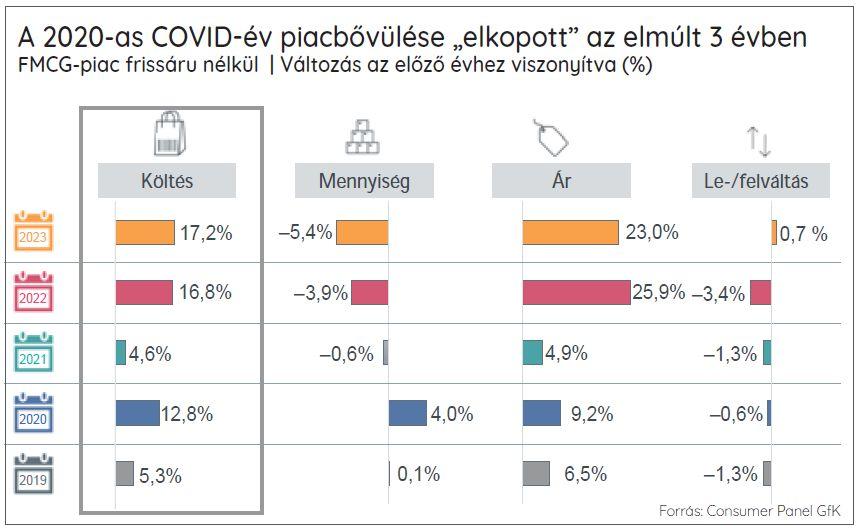

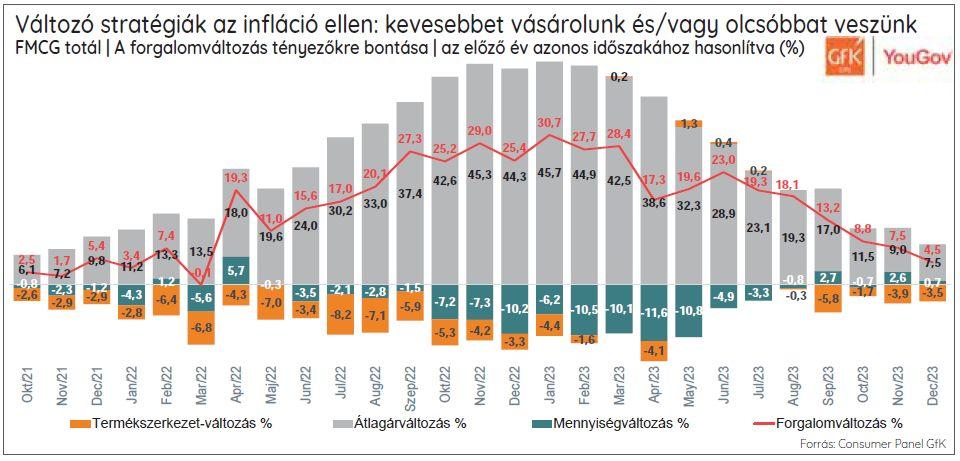

2023 folyamán csökkent ugyan az összesített infláció mértéke, ám az egy évvel korábbi bázis nagyon magas volt. A háztartások élelmiszer és háztartási vegyiáru vásárlásai alkalmával megfizetett átlagos árszintben is nyomon követhetjük a fokozatosan mérséklődő, de önmagában magas áremelkedést: 2023 januárjában az előző évhez képest 46%, míg decemberben már csak 8% volt az árszintnövekedés mértéke, de két év viszonylatában már 62%, illetve 55%-os a drágulás aránya ezekben a hónapokban.

Az árszintemelkedésére válaszul védekező stratégiaként a fogyasztók visszafogják vásárlásaikat, vagy éppen lefelé váltottak. Mivel 2022–2023-ban jelentősen megnőtt a háztartások FMCG-költése, a piac által 2020-ban elért mennyiségi növekedés mostanra elolvadt. És bár a számok alapján a vásárlói oldalon nem tűnik erősnek a lefelé váltás, az alacsonyabb árkategóriájú termékeknek – főleg a saját márkáknak – az aránya egyes termékkategóriákon belül évről évre nő.

A fogyasztók igyekeznek kevesebbet költeni

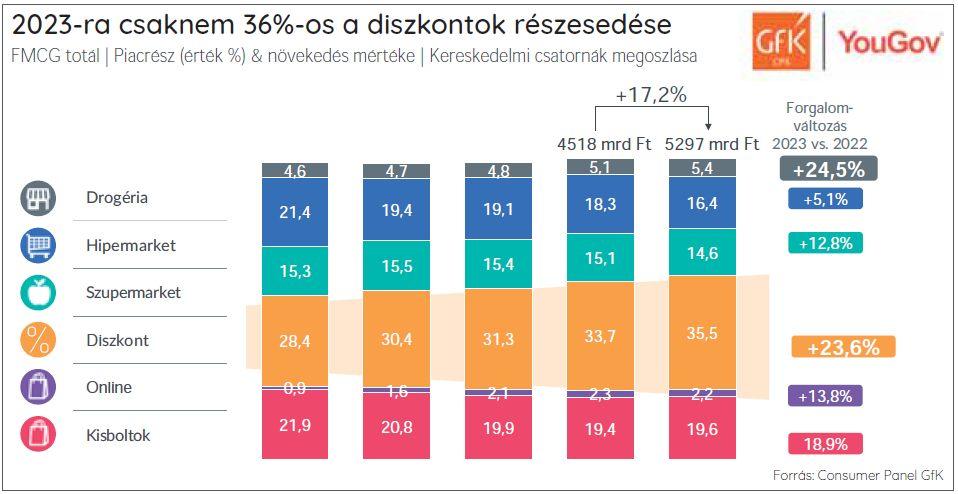

2023-ban azon kosarak aránya növekedett, amelyekben kevés számú termék volt: a kimondottan promóciós vásárlásoknak, illetve a főleg friss árut tartalmazó kis napi bevásárlókosaraknak az aránya növekedett. Ezzel szemben csökkent a felhalmozó jellegű – akár heti, akár havi – nagy bevásárlások forgalmi részesedése. A vásárlók hajlamosak voltak inkább több üzletláncba elmenni, több helyről beszerezni a termékeket, keresve a legjobb ajánlatot, ezáltal a vásárlások egy része a hipermarketből áttevődött más csatornákba. 2023-ban azok a formátumok veszítettek piacrészt, ahol a nagy kosaras bevásárlások jellemzőek.

Érzékenyen érintette ez a hiper- és szupermarketeket, míg a diszkontok és drogériák vásárlói bázisa stabil maradt, és nőtt a vásárlási gyakoriság, de az átlagköltés is ezekben a csatornákban tavaly.

A saját márkák szerepe növekszik, a piaci részesedésük nő. A hazai és más EU-s országok háztartásainak válaszaiból az látszik, hogy a vásárlók igyekeznek kevesebbet költeni, mint előző évben, tehát, azt vásárolják meg, ami szükséges. A többség nagyon odafigyel az árra a vásárlás során, és nem igazán tervezi, hogy a közeljövőben többet költene – ami nem túl pozitív prognózis a 2024-es évre nézve –, és lehetőleg saját márkát választ.

Márkát vagy saját márkát?

2023-ban a saját márkák piacrésze nagyobb mértékben tudott növekedni: forgalmi részesedésük a 2019-es 31%-ról 2023-ban 35%-ra nőtt. Szembeötlő a tavalyi évben a mennyiségi forgalom visszaesése volt – mind a saját márkák, mind a márkák zsugorodtak, mégpedig hasonló arányban. A forgalmi részesedésnövekedés tehát nem volumennövekedésből származott a saját márkák esetében sem, egyszerűen arról van szó, hogy nagyobb mértékben nőtt az áruk, mint a márkáknak.

Az elmúlt öt évre visszatekintve látszik, hogy a saját márkás árak a krízis időszakokban – a COVID idején, illetve a 2022–2023-as években, az infláció időszakában –az FMCG-piacon tapasztalt átlagos áremelkedést meghaladó mértékben nőttek.

Promóciós áron, mind a márkák, mind a saját márkák esetében növekedni tudott a forgalom, míg normál áron kisebb mértékben. Ám a saját márkák az általános feltételezéssel szemben nemcsak a diszkont csatornában növekedtek, növekedési ütemük a legtöbb kiskereskedelmi láncban nagyobb volt, mint a márkás termékeké.

A fogyasztók tervei között szerepelnek a saját márkák

Az elkövetkező 6 hónapban a fogyasztók közül többen terveznek a saját, mint a gyártói márkákkal. Ha tehát azon gondolkodunk, vajon meddig tart a saját márkák menetelése, akkor arra bizton számíthatunk, hogy 2024-ben még nem fog megállni.

Pozitívum a márkák számára, hogy több válaszadó tulajdonít jobb minőséget a márkáknak, mint a saját márkáknak. Tehát, a saját márkák minőségben még nem érik utol a márkákat, viszont innovációban a válaszadók visszajelzései alapján előttük járnak.

Az is látható, hogy a saját márkák választása mögött egyértelműen anyagi megfontolás áll – válaszadók többsége mondta azt, hogy tényleg odafigyel, hogy saját márkát vagy márkát vásárol. Azonos ár mellett inkább márkát vennének, és pillanatnyi anyagi helyzetük függvényében választják most inkább a saját márkákat a márkák helyett. Ez a márkák számára némi megerősítésül szolgál, hogy a márkaérték még mindig fontos, de a vásárlók anyagi helyzete most olyan, hogy muszáj a saját márkák irányába mozdulniuk.

A promóciós ár növekedést, a normál ár volumenveszteséget okozott

A kategóriák 78%-ában visszaesett a mennyiségi forgalom, viszont 22%-ában növekedés tapasztalható. A volumenben növekedő kategóriák csoportjában a saját márkák erősebben tudtak növekedni, míg a csökkenő kategóriáknál mind a saját márkák, mind a márkák hasonló mértékben veszítettek a volumenből. Úgy is fogalmazhatunk, hogy javarészt azok a kategóriák növekedtek, ahol a saját márkák tudták húzni a kategóriát előre.

A növekvő kategóriákban az árváltozás mértéke 2023-ban 2022-höz képest kisebb volt, mint a csökkenő kategóriákban, és az árkülönbség is kisebb volt a saját márkák és a márkás termékek között. Azt lehet tehát mondani, hogy azok a kategóriák, ahol nagy volt az áremelkedés, azokban jellemzően negatívba fordult a volumen is.

Ha csak a márkás termékeket hasonlítjuk össze, mind a növekvő, mind a csökkenő kategóriákban, nagyon leegyszerűsítve azt tudjuk mondani, hogy promóciós áron növekedtek a márkák, normál áron pedig volument veszítettek.

Hosszabb távon ható változások

Amellett, hogy nagyon érdekesek az azonnali vásárlási döntések, érdemes megnézni a vásárlók fejében zajló hosszabb távú változásokat is. Ezeknek jellegükből fakadóan van egy bizonyos tehetetlensége, tehát a gazdasági helyzet hirtelen jobbra fordulása nem fogja azon nyomban megváltoztatni ezeket a trendeket. Ezek között említhetjük az élelmiszerekkel kapcsolatos attitűdöket.

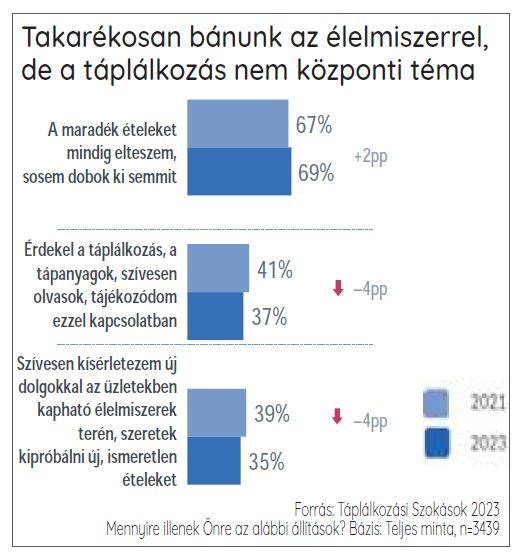

2023-ban 2021-hez képest egyértelműen az ár győzött a tápértékkel szemben: tehát 2023-ban megnőtt azoknak az aránya, akik azt mondják, hogy az ár a fontos, és nem a tápanyagtartalom. És bár próbáltunk az élelmiszerrel takarékosan bánni, de maga a táplálkozás nem volt központi téma 2023-ban. A válaszadóknak még mindig kétharmada mondja azt, hogy maradék ételt nem dob ki, mindig eltesz mindent, viszont kevesebben vannak azok, akiket érdekel maga tápanyagtartalom, illetve a kísérletező kedv is csökkent az új élelmiszerek terén.

Nőtt a takarékossági szempontok jelentősége: az, hogy egy élelmiszer legyen olcsó és hosszan eltartható. Noha az élelmiszer-vásárlási szempontok „ranglistájának” élén immár 20 éve változatlan a sorrend – legyen az élelmiszer friss, ízletes és jól bevált –, 2023-ban a negyedik helyre lépett előre az olcsóság, mint szempont, és nagyon magas helyre kúszott fel a hosszú eltarthatóság. Ezzel szemben kevésbé elvárás már, hogy egy élelmiszer hasznos tápanyagokat tartalmazzon, illetve kiváló minőségű alapanyagokból készüljön. Az, hogy a termék magyar legyen, illetve funkcionális előnyöket kínáljon, szintén hátrébb sorolódott 2023-ban.

Összességében egyre kevesebb jut minőségi ételekre, az igényesség csökken az ételekkel, italokkal kapcsolatban. Kevesebben szervezik meg az étkezéseiket, csökken azoknak a száma, akik egyáltalán nem spórolnak az élelmiszeren és mindig kiváló minőséget vásárolnak. Az adatokból az látszik, hogy ezzel szemben gyakrabban becsúszik egy kis gyorsétel, gyakrabban kimaradnak főétkezések, helyette bedobunk valami snacket, illetve időspórolás céljából picit nagyobb arányban vásárolunk félkész ételeket. //

Kapcsolódó cikkeink

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A Lánchíd Klub vendége volt Vágyi Erik, az NIQ ügyvezetője: Szabályozott árak, óvatos vásárlók

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >Hogyan hat a forint árfolyama a fogyasztói árakra?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Nagy István: a kormány célja, hogy tovább erősítse a magyar agrárium versenyképességét, és biztos alapokra helyezze a hazai mezőgazdaság jövőjét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Jelentősen olcsóbb lett a nagybevásárlás: az egy évvel ezelőttinél jóval kedvezőbb áron kapható több mint 900 termék

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

EY: Nőtt az aktivitás, mégis jelentősen csökkent a magyar vállalatfelvásárlási piac értéke

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}