Árfolyamrögzítés: kivárnak a devizahitelesek

Péntek óta él az árfolyamrögzítési program, ám egyelőre elmaradt a várt roham. Kevés az érdeklődő, pedig néhány bank hosszított nyitva tartásra is fel volt készülve.

Péntek óta lehet élni az állam adóssegítő programjával, az árfolyamrögzítéssel, ám az első nap csak mérsékelt volt a bankoknál az érdeklődés. A piacvezető OTP kérdésünkre arról tájékoztatott, hogy az első nap az érdeklődők száma mindössze néhány tucattal nőtt az eddigiekhez képest. Tekintve, hogy több tízezer devizahiteles tartozik a banknak, ez nem jelent rohamot az adósok részéről. Hasonló a helyzet a többi pénzintézetnél is: a K&H Banknál fiókonként 4-6 adós érdeklődött a részletekről, tőlük hétfői adataink is vannak, eszerint továbbra is hasonló az érdeklődés. A CIB tájékoztatása szerint pénteken összesen 140 ügyfelük tájékozódott az árfolyamrögzítés lehetőségeiről, kétharmaduk a vidéki fiókokban, és mindössze két igénylést regisztráltak.

Így egyelőre a CIB-nél sem lesz szükség a nyitvatartási idő meghosszabbítására, ennek ellenére akciótervvel készültek fel a banknál egy esetleges rohamra. Ha mégis sorban állás lenne az árfolyamrögzítés igényléséhez, akár a munkatársak átcsoportosításával is biztosítani tudnák az ügyfelek gördülékeny kiszolgálását, illetve készek meghosszabbított, esetleg hétvégi nyitva tartással az igénylők rendelkezésére állni – tudtuk meg a CIB kommunikációs osztályától.

Így egyelőre a CIB-nél sem lesz szükség a nyitvatartási idő meghosszabbítására, ennek ellenére akciótervvel készültek fel a banknál egy esetleges rohamra. Ha mégis sorban állás lenne az árfolyamrögzítés igényléséhez, akár a munkatársak átcsoportosításával is biztosítani tudnák az ügyfelek gördülékeny kiszolgálását, illetve készek meghosszabbított, esetleg hétvégi nyitva tartással az igénylők rendelkezésére állni – tudtuk meg a CIB kommunikációs osztályától.

A mostani érdeklődésből persze még nem lehet végleges következtetéseket levonni, hiszen az állami árfolyamrögzítést december 31-ig választhatják az adósok. Kivárásra ösztökélhette a hiteleseket az is, hogy a kormány legújabb javaslatáról – miszerint a 3 éves rögzített árfolyam után a törlesztőrészletek nem nőhetnének 15 százalékkal nagyobb mértékben – még semmilyen részletet sem tudni. Persze az akkori frankárfolyamról és a kamat 3 évvel későbbi mértékéről sem, a 36 hónap alatt felgyülemlő tartozásra a bankok ráadásul kamatos kamatot számítanak fel (háromhavonta hozzáírják a tőketartozáshoz a kamatot, onnantól ez az összeg kamatozik tovább), így ebből a szempontból az árfolyamrögzítés ugrás a sötétbe.

Az eddigi mérsékelt érdeklődés egyébként megerősíti azt, amit korábban Lénárd Mariann, a Banki Hitel Károsultjainak Egyesülete főtitkára jósolt lapunknak. Szerinte a hitelesek többsége tisztában van vele, hogy a három évig fixált árfolyam milyen veszélyes, és hogy a gyűjtőszámlán olyan összeg várná 3 év múlva a hiteleseket, amit szinte lehetetlen törleszteni.

Az árfolyamrögzítés egyik veszélye ráadásul, hogy ha valaki ezt választja, 36 hónapig biztosan benne marad, közben már nem lehet kilépni belőle, az adós egészen odáig fixen 180 forintos frankárfolyamon törleszt. De csökkenthetik az állami árfolyam-rögzítési program iránti érdeklődést a bankok saját fizetéskönnyítési megoldásai is.

Az OTP múlt hét csütörtökön mutatta be saját árfolyam-rögzítési programját, mely hasonlít az államihoz, de nemcsak év végéig, hanem egészen jövő év március 31-ig lehet igényelni, az árfolyamok pedig magasabbak, mint az állami verzióé (200 forintban rögzítik a frankot, 265 forintban az eurót, 2,2 forintban a jent).

A CIB fizetéskönnyítő konstrukciójával a törlesztőrészlet a könnyített időszakban a hitelszerződés szerinti utolsó kamatperiódusban esedékes fizetési kötelezettség 25, 50 vagy 75 százalékára csökkenthető, de a havi törlesztés könnyítése nem jár az árfolyamkockázat megszűnésével. Futamidő-hosszabbítással egybekötött saját fizetéskönnyítő program egyébként a legtöbb banknál kérhető, így például a K&H-nál, az Unicreditnél vagy az AXA-nál is. A legtöbben 2009-ben vezették be saját programjukat, melyekkel azóta több tízezren éltek – írja az fn.hu.

Kapcsolódó cikkeink

További cikkeink

Lassul a Shein európai növekedése

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

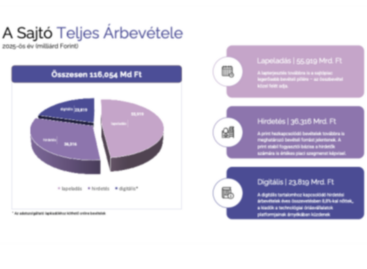

A hazai sajtópiac 2025-ben is megőrizte stabilitását, bár minimális a bővülés reálértéken

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}