Akár tartósan is viszonylag erős maradhat a forint

Az idei 0,2 százalék után jövőre 2 százalékkal bővülhet a magyar gazdaság. Az árrésstop esetleges kivezetése átmenetileg megemelheti a pénzromlás ütemét, ugyanakkor a szigorú monetáris kondíciók miatt összességében az átlagos infláció lassulására lehet számítani 2026-ban. A hazai és a külföldi kamatok közti, várhatóan tovább emelkedő különbözet erős támaszt nyújt a hazai fizetőeszköznek. Egy euró idén és jövő év végén is 385 forint körül lehet.

Az Erste elemzői szerint az idei évre várható 0,2 százalékos GDP-növekedés, vagyis lényegében stagnálás után jövőre 2 százalékkal bővülhet a magyar gazdaság teljesítménye. A reálbérek várható emelkedésének, és a kormányzat jóléti intézkedéseinek köszönhetően a háztartások fogyasztása továbbra is segíti a hazai gazdaságot – ennek mértéke, támogató szerepe akár erősödhet is. Az ipar kilátásai ugyan csak lassan javulnak, és a korábbi nagy beruházások termőre fordulása is késik, ám az Európai Unió és az Egyesült Államok között megszülető megállapodás hatására a vámháború okozta bizonytalanság valamelyest enyhült. Ez, a német gazdaság várt élénkülésével együtt, ismét növelheti a keresletet a magyar exporttermékek iránt, ami lassan a várva várt beruházási fordulatot is elhozhatja.

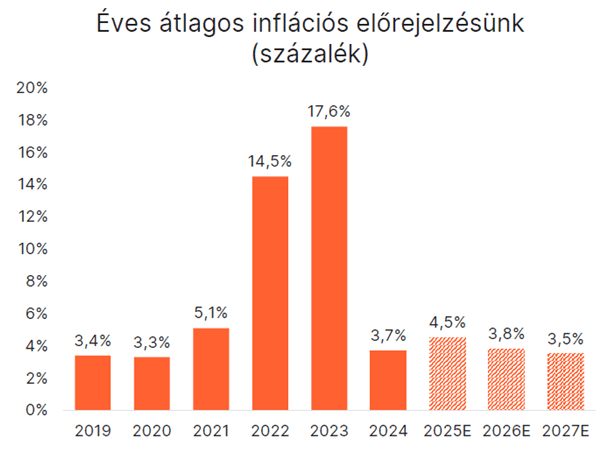

Az infláció jövőre 3,8 százalék lehet a 2025-re várt 4,5 százalék után. Jelenleg az árrésstop, a viszonylag erős szinten stabilizálódó forintárfolyam, és a termelői árak csökkenése fékezi a pénzromlás ütemét, ugyanakkor a piaci szolgáltatások továbbra is viszonylag gyorsan drágulnak, és a lakossági inflációs várakozása is magas szinten ragadt. Továbbra is bizonytalan, hogy a kormányzat mikor vezeti ki az árrésstopot. Amennyiben ez jövőre megtörténik, a várható egyszeri hatás miatt a pénzromlás tempója 2026-ban sem marad tartósan a jegybanki célsávban – erre legkorábban 2027-től lehet számítani.

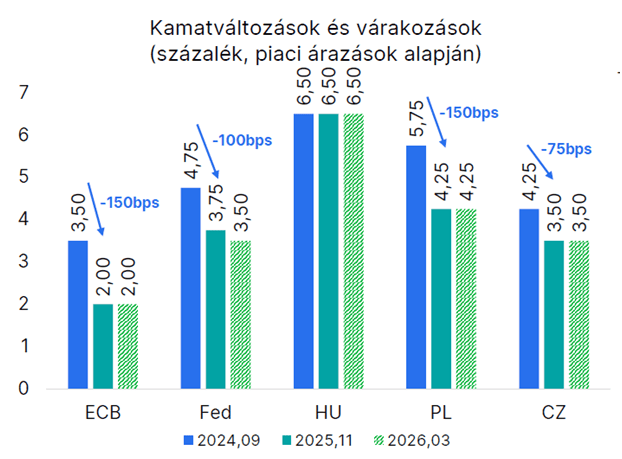

Ugyan a nagy jegybankok és némely régiós intézmény is már a kamatok csökkentése mellett döntött, a Magyar Nemzeti Bank (MNB) monetáris politikájában továbbra is a stabilitás fenntartására törekszik. A magyar jegybankot láthatóan aggasztják a magasabb inflációs várakozások, illetve a pénzromlás ütemének esetleges emelkedése az árrésstop kivezetése után. Az MNB az inflációs célsávot továbbra is a szigorú monetáris kondíciók, valamint a pozitív reálkamat biztosításával tartja fenntartható módon elérhetőnek. Mindezek alapján az Erste elemzői szerint a kamatok csökkentésére 2026 vége felé lehet esély.

Elsősorban a hazai és a nemzetközi kamatok közötti, várhatóan tovább emelkedő különbözetnek köszönhetően, az idei mintegy 7 százalékos nominális felértékelődés után, a forint tartósan is erős maradhat. Az árfolyamot támogatja a vámháborús feszültségek csillapodása, valamint a folyó fizetési mérleg – a korábban vártnál valamelyest szűkebb, de stabil – egyenlege is, míg középtávon az inflációs különbözet folyamatosan leértékelődési nyomás alatt tartja a magyar devizát az euróval szemben. Az euró/forint árfolyam idén és 2026 végén is 385 forint körül alakulhat.

Kapcsolódó cikkeink

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A Lánchíd Klub vendége volt Vágyi Erik, az NIQ ügyvezetője: Szabályozott árak, óvatos vásárlók

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >Hogyan hat a forint árfolyama a fogyasztói árakra?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Nagy István: a kormány célja, hogy tovább erősítse a magyar agrárium versenyképességét, és biztos alapokra helyezze a hazai mezőgazdaság jövőjét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Jelentősen olcsóbb lett a nagybevásárlás: az egy évvel ezelőttinél jóval kedvezőbb áron kapható több mint 900 termék

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

EY: Nőtt az aktivitás, mégis jelentősen csökkent a magyar vállalatfelvásárlási piac értéke

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}