Adósságválság, leminősítés, szárnyaló svájci frank az MFB összefoglalójában

Júliusban ismét az adósságválságokkal kapcsolatos hírek mozgatták a piacokat, miután az újabb görög csőd elkerülése mellett az USA fizetőképességébe vetett hit is megingott. Az eurózóna döntéshozói július 21-én fogadták el azt az adósságkezeléssel kapcsolatos új megállapodást, amely átmenetileg megnyugtatta a piacokat. A makrogazdasági adatok azonban egyenlőre nem azt a fellendülést mutatják, amit a gazdasági vezetők vártak – áll a Magyar Fejlesztési Bank (MFB) összefoglalójában.

A Görögországnak nyújtott új mentőcsomag gyakorlatilag azt jelenti, hogy a görög állam finanszírozása a következő években nem függ a piacok ítéletétől.

Az első kommentárok azt emelték ki, hogy az immár sokadik európai szintű válság-egyezmény túlmutat a legégetőbb görög fizetőképességi probléma megoldásán, s egy új Európa-szintű adósságkezelési, megelőzési mechanizmus elemeit hordozza magában, azonban a kezdeti optimizmus hamar alábbhagyott. Ennek oka pedig továbbra is az, hogy a kiszélesített hatáskörök, mechanizmusok is „csak” egy görög (legfeljebb portugál, ír) méretű problémára lettek szabva és nem adnak választ olyan nagy tagállamok fizetési problémáinak kezelésére mint például Spanyolország vagy Olaszország.

Augusztus 1-én éjjel, a végső határidő előtt néhány órával az amerikai képviselőház és szenátus is egyezségre jutott adósságügyben, s elfogadta az amerikai adósságplafon megemelését – e nélkül az Egyesült Államokat a fizetésképtelenség fenyegette volna.

A döntés ugyan lélegzetvételnyi időt ad az USA-nak a költségvetési kiigazítás alapos előkészítéséhez, ám a kompromisszum csak néhány órás megkönnyebbülést okozott a piacokon, azonban mivel az amerikai gazdaság a legfrissebb adatok szerint tovább lassult és a Standard & Poor’s augusztus 5-én az USA leminősítése mellett döntött, a befektetői hangulat rövid időn belül pesszimizmusba váltott át.

Miközben a legfrissebb (júliusi) adatok már egyértelműen a gazdasági hangulat borúsabbá válását jelzik mind az eurózónában, mind a közép-kelet-európai régióban, a májusi külkereskedelmi statisztika alapján a hazai export a második negyedévben is jól szerepelt. Az év ötödik hónapjában a kivitel volumene 15,6, míg a behozatalé 10,9 százalékkal nőtt az egy évvel korábbi értékhez képest, a 195 milliárd forintot meghaladó egyenlege pedig az idei év harmadik legnagyobb aktívuma. A világgazdasági konjunktúra lassulása már a májusi adatok alapján jelentkezett az ipari termelés növekedésének visszaesésében. Az export-orientált feldolgozóipar éves bővülési ütem áprilist követően májusban is egyszámjegyű (8,0 százalék) volt, amelynek hátterében az új export megrendelések növekedésének jelentős visszaesése áll. A konjunkturális okok mellett azonban ebben jelentős szerepe van a bázishatásnak is. Az éves visszaesés (4,4 százalék) mellett halvány optimizmusra adhat okot, hogy áprilishoz képest 6,4 százalékkal bővült az építőipar termelése, illetve az új megrendelések mindössze 4,1 százalékkal maradtak el tavalyhoz képest. A lakásvásárlási kedv második negyedéves jelentős zuhanása ugyanakkor gátat szabhat az ingatlanpiac regenerálódásának.

A három hónapja folyamatosan csökkenő üzleti hangulat mellett a fogyasztói bizalom már a 2010. év eleji szintre esett vissza Magyarországon. A tavalyi év végéhez képest a lakosság saját finanszírozási helyzetével, a gazdaság általános állapotával kapcsolatos értékelése és a munkanélküliség esélyének megítélése is jelentősen romlott. Ez pedig (a svájci frank brutális erősödése által okozott sokkal kiegészülve) jelentős akadálya a belső fogyasztás bővülésének, amely a májusi kiskereskedelmi adatok (éves szinten 0,7 százalék) alapján talán már éppen elmozdulni látszik a mélypontról.

Az élelmiszerek értékesítése nem változott, míg a nem élelmiszer jellegű termékek (1,7 százalék), elsősorban az illatszer és a könyv, újság, papíráru cikkek eladása nőtt. Ismét a 2010 végi szintre (10,8 százalék) süllyedt a munkanélküliségi ráta az április és június közötti időszakban, elsősorban annak köszönhetően, hogy közel 30 ezerrel nőtt a foglalkoztatottak száma az egy évvel korábbihoz képest. Azonban a válság előtti (2008. április – júniusi) szinthez viszonyítva a foglalkoztatottak száma még mindig közel 60 ezerrel alacsonyabb, s a nem támogatott (piaci) új állások alakulása továbbra sem biztató.

A problémás vállalatok és vállalati hitelek számának év eleje óta tartó csökkenése némileg lelassult a tavaszi hónapokban, a vállalati szektor azonban a korábban vártnál lassabban juthat túl a válság mélypontján.

Júniusban tovább csökkent a fogyasztói árak növekedésének dinamikája (éves szinten 3,5 százalék), sőt májushoz képest még csökkentek is az árak. Ennek köszönhetően az EU-s „rangsorban” is egyre jobb helyezést ér el Magyarország a pénzromlás ütemét tekintve. Ugyanakkor a hosszabb távú trend szempontjából fontosabb maginfláció folyamatos emelkedése jelzi az év eleji ársokkok (olaj, élelmiszer) beépülését a várakozásokba, ami a globális kockázati hangulattal kiegészülve továbbra is óvatosságra inti a monetáris politika döntéshozóit. Hiába csökkentek májushoz képest 1,0 százalékkal az élelmiszerek árai, ez egyelőre csak a nyersanyagok áresésének köszönhető, míg a feldolgozott élelmiszerek belföldi értékesítési ára 10 százalék feletti ütemben drágult. Az ipari szektor többi szegmensében ugyanakkor – a termelői árakkal összhangban – jelentős árzuhanás bontakozott ki nem utolsósorban a nyersolajár-rally csillapodásának köszönhetően. Intő jel ugyanakkor, hogy júliusban ismét emelkedni kezdett a fekete arany árfolyama a világpiacon, jelentős és tartós emelkedést azonban a fundamentumok nem indokolnak – közli az elemzést a Világgazdaság Online.

Kapcsolódó cikkeink

További cikkeink

Lassul a Shein európai növekedése

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

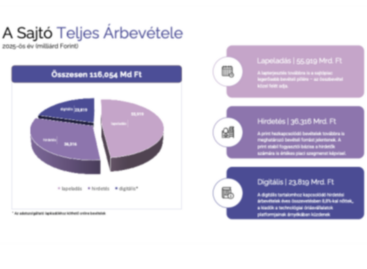

A hazai sajtópiac 2025-ben is megőrizte stabilitását, bár minimális a bővülés reálértéken

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}