A jövő nem Made in China – Kína helye a világgazdaságban

A világ második legnagyobb gazdaságának lassulása nemcsak Peking problémája: a kínai modell kifulladása az egész világgazdaságot újratervezteti. Dr. Matura Tamás Kína-szakértő, a Budapesti Corvinus Egyetem docense szerint a „világ gyárából” globális nagyhatalommá váló ország korlátai jóval mélyebbek, mint amit a hivatalos narratíva láttatni enged.

A cikk a Trade magazin 2025/8-9. lapszámában olvasható.

Dr. Matura Tamás

Kína-szakértő, a Budapesti

Corvinus Egyetem docense

A korábban két számjegyű kínai növekedés ma már legfeljebb 4,8%, és tartósan ennél is alacsonyabb lehet. A geopolitikai feszültségek, a belső fogyasztás gyengesége, a lakáspiaci válság és a demográfiai zsugorodás mind olyan szerkezeti törések, amelyek hosszú távon határozzák meg az ország pályáját. A lakossági megtakarítási ráta rekordmagas, a fogyasztói bizalom gyenge, a munkaképes korú népesség pedig évről évre csökken – hangzott el a Trade magazin Business Meetup & Dinner szakmai délutánján.

Már nem a világgazdaság motorja

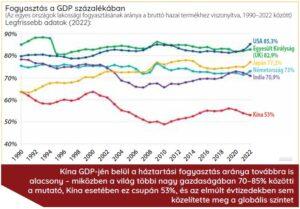

A lassulás okai nem egyszerűen konjunkturálisak, hanem szerkezeti jellegűek. Az ország egyik legfontosabb növekedési pillére, az ingatlanpiac válságba került. A korábban a GDP közel harmadát adó szektorban becslések szerint 60–90 millió eladatlan lakás halmozódott fel, és olyan óriáscégek, mint az Evergrande is csődbe mentek. Mivel a háztartások vagyonának 40–70%-a ingatlanban van, az árak zuhanása megingatta a fogyasztói bizalmat. A lakosság inkább megtakarít, semmint költekezik – ez is fékezi a belső kereslet élénkülését.

A lakásvásárlások volumene mellett az építőipar teljesítménye és a kapcsolódó hitelállomány is zuhanórepülésben van, amit sem fiskális élénkítés, sem szabályozói enyhítés nem tudott eddig megállítani. A kormányzat technológiai fejlesztésekkel és a hazai termelés ösztönzésével próbálkozik, de a belső kereslet gyenge, a fogyasztói bizalom alacsony, az újraelosztás sem javul – így a reálgazdaság nem képes magától kilábalni a válságból.

A növekedés korábbi motorja, a beruházások is évek óta hitelből történnek, és egyre kevésbé működnek: a gazdaság telített, a cégek, különösen az állami nagyvállalatok eladósodtak, a termelékenység növekedése lelassult. Dr. Matura Tamás szerint Kína ma már nem húzza olyan mértékben a világgazdaságot, mint a korábbi évtizedekben, miközben saját strukturális gondjainak kezelését geopolitikai keménykedéssel próbálja ellensúlyozni.

A Kínai Kommunista Párt nem hajlandó valódi strukturális reformokra, mert az politikai hatalomvesztéssel járna. A rendszer inkább a status quo fenntartására törekszik, még gazdasági károk árán is. A magánszektor mozgásterét szűkítik, a digitális szektorban domináns szereplőket – mint az Alibaba vagy a Tencent – rendre visszavágják.

A rendszer repedései belülről

A kínai gazdaság legnagyobb kihívása a gyorsuló demográfiai hanyatlás. A kínai társadalom elöregszik, a fiatalabb generációk munkamorálja romlik, és nő a strukturális munkanélküliség – különösen a diplomások körében. Fokozatosan nő az elégedetlenség, a fiatalok bizalma megrendült, a „kínai álom” elvesztette vonzerejét.

A munkaképes korú népesség folyamatosan fogy, a természetes népszaporulat 2022 óta negatív, a születési ráta 1,1 körüli – az egyik legalacsonyabb a világon. Ez nemcsak a termelést érinti, hanem az egész jóléti rendszert fenyegeti.

Noha Kína egyes technológiai területeken (pl. elektromos járművek, mesterséges intelligencia) látványos eredményeket ért el, a gazdaság szerkezete továbbra is a tömeggyártásra és az állami beruházásokra épül. Az „önellátás” stratégiája inkább a geopolitikai nyomásra és a külföldi bizalomvesztésre adott válasz, mintsem belső fejlődés eredménye.

Kifelé nyitna, de befelé szorul

Kína külpolitikai mozgástere szűkül: globális ambíciói helyett ma már elsősorban belső stabilitását igyekszik megőrizni – akár a külgazdasági kapcsolatok rovására is. A Nyugattal való viszony Donald Trump első elnöksége alatt vált konfrontatívvá, és a Biden-adminisztráció is fenntartotta a kulcsfontosságú technológiai korlátozásokat és védővámokat. Eközben az Európai Unió is a túlzott kínai kitettség csökkentésére törekszik: a 2023-ban elfogadott EU–Kína stratégia már biztonsági kockázatként kezeli a kínai jelenlétet.

Peking gazdaságpolitikája kettős nyomás alatt áll. Egyrészt stabilizálnia kell a belföldi keresletet úgy, hogy közben ne fokozza a lakosság eladósodását. Másrészt csökkentenie kell a nyugati technológiától és piacoktól való függését. E célok mentén született meg a „dual circulation” stratégia, amely a belső piac megerősítését és a külkereskedelem szelektív újratervezését ígéri – egyelőre vegyes eredménnyel.

Bár az ázsiai és afrikai partnerségek erősödnek, a fejlett országok felől érkező tőkebeáramlás látványosan visszaesett. A kis- és középvállalatok támogatása sem hozta meg a kívánt áttörést, mert a szabályozási környezet továbbra is kiszámíthatatlan. Matura Tamás szerint Kína valódi mozgástere jóval korlátozottabb, mint amit a hivatalos kommunikáció sugall – és ez a jövőbeli stabilitás kulcskérdésévé válhat.

Mit jelent ez számunkra?

Kína globális súlya továbbra is jelentős, de kapcsolatrendszere újrarendeződik – Európa pedig vesztese is lehet ennek a folyamatnak. Matura Tamás szerint az EU és Kína között aszimmetrikus viszony alakult ki: míg a kínai cégek, különösen a technológiai és e-mobilitási szektorban egyre erősebben jelen vannak Európában, az európai vállalatok kínai piaci hozzáférése szűkül.

2023-ban a kétoldalú kereskedelem meghaladta a 739 milliárd eurót, a mérleg azonban drasztikusan Kína javára billent – 291 milliárd eurós többlettel. Ennek hatására Brüsszel célzott szabályozásokkal igyekszik visszaszorítani a kínai befolyást a stratégiai ágazatokban.

Magyarország különösen kitett. Bár jelentős kínai beruházások érkeztek – például a CATL és a BYD gyárai –, ezek nagyrészt állami támogatásokkal és politikai gesztusokkal járnak, erősítve a gazdasági és diplomáciai függést.

A kínai tőke jelenléte lehetőség, ha megmarad a stratégiai egyensúly. „A túlzott egyoldalúság kockázat” – figyelmeztetett. Ha Kína lassul, ha az EU szigorít, vagy ha éleződik egy konfliktus, az Magyarország számára súlyos következményekkel járhat. Ezért elengedhetetlen a diverzifikáció – különösen Dél-Korea, Japán, az USA és Nyugat-Európa irányába, méghozzá a tudástranszfer, az innováció és a fenntartható iparfejlesztés területén.

Merre tovább?

Az előadás világossá tette: a globalizáció klasszikus modellje – szabadkereskedelem, nyitott piacok, stabil szabályozás – visszaszorulóban van. Helyét egy töredezett, geopolitikai szempontok által formált világrend veszi át, amelyhez az üzleti stratégiáknak is alkalmazkodniuk kell.

A siker záloga ma három tényező: kockázatkezelés, partneri diverzifikáció és geopolitikai tudatosság. A korábbi egyirányú működés – egy beszállítói lánc, egy exportpiac – többé nem elég. Politikai konfliktusok, szankciók és kereskedelmi újrarendeződések bármikor megzavarhatják a működést.

„Az üzleti döntéshozóknak meg kell tanulniuk olvasni a geopolitikai térképet” – hangsúlyozta Matura Tamás. Nem az a kérdés, visszatér-e a régi világrend, hanem hogy fel tudunk-e építeni egy újat – átlátva a komplex összefüggéseket, felelősen és stratégiai érettséggel.

Kapcsolódó cikkeink

Meglepetés Kínából: 21,8%-kal ugrott az export, a chipkivitel kiemelkedően nőtt

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Új átalányvám terheli a harmadik országból érkező kis csomagokat júliustól

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Újabb lépést fontolgat a Diageo Kínában

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Mit kenünk a kenyerünkre? A fiatalok inkább vajat, az idősebbek margarint választanak

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Digitális útlevelet kapnak a termékek az EU-ban

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Három új funkcionális italt dobott piacra a magyar sportital gyártó

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}