30 perc alatt a Föld körül – A horizont NIQ távcsővel

Turbulens évet tudhatunk magunk mögött – kezdte prezentációját Vágyi Erik, az NIQ ügyvezető igazgatója a Business Days negyedik napján. A szakember a makrogazdasági környezet elemzését követően a vásárlói reakciókat vázolta fel, majd csatornaszintű áttekintést adott a hallgatóságnak.

A cikk a Trade magazin 2023/12-01. lapszámában olvasható.

Vágyi Erik

ügyvezető

NIQ

Az elmúlt két évet folyamatosan végigkísérő trend – a magas árhatás, némi volumen-visszaesés és elég jelentős értékbeli növekedés – közepette a mélypontot 2023 első két negyedéve jelentette az értékesítésben 10% körüli volumen-visszaeséssel és 34%, illetve 28%-os FMCG-árnövekedéssel. Az utóbbi időben az értékbeli növekedés némiképp lefelé ível, és bár a magyar társadalom élelmiszerre, vegyi árura értékben továbbra is jóval többet költ az egy évvel ezelőttihez képest, a korábban 26%-os növekedés júliusra 14%-ra, augusztusban pedig 11%-ra mérséklődött.

Noha az áremelkedés mértéke, illetve üteme egyre fékeződik, a fogyasztóknak ez időszakról időszakra csak kevésbé fáj, a csökkenő inflációtól nem lesz több reáljövedelmük.

Az átlagosnál lesújtóbb áremelkedés

Kelet-Európában, illetve Európában bár ugyanez a dinamika érvényesül, a változások kisebb mérvűek. A volumen-visszaesés Magyarországon a legkomolyabb egész Európában.

A jelenleg 16,4%-os infláció nálunk később tetőzött, és jóval kisebb ütemben csökken, mint a régió többi országában. Hazánkon kívül két számjegyű még Szerbiában, illetve Lengyelországban, a többi országban már egy számjegyű inflációt tapasztalnak az ott élők.

A reálbércsökkenés az OECD tanulmánya szerint a 34 ország viszonylatában Magyarországon a legjelentősebb (16%), ami rányomja a bélyegét a trendekre.

A rossz hír az, hogy a fogyasztók továbbra is emelkedő árakra számítanak a mindennapi költéseik terén. Termékkategóriák szintjén a legmagasabb növekedést az élelmiszerek esetében érzékelték – a számok fényében helyesen. Az elmúlt néhány évben jellemző félelem vesztett dermesztő erejéből, de a tudatosság továbbra is velünk marad.

Túl a bizalmi mélyponton

Az NIQ fogyasztói optimizmus indexe a januári 69 pontos mélyponthoz képest 12 pontos lassú, folyamatos emelkedéssel augusztusban 81 pontra nőtt. Szépnek mondható eredmény, ám ha ezt az index teljes 200-as skáláján helyezzük el, akkor látjuk, hogy bár a borúlátás enyhült a bő fél évvel ezelőttihez képest, a 81 ponttal még mindig nem léptünk ki a pesszimista zónából.

Ennek az indikátornak van egyfajta prediktív hatása: ha nő a fogyasztói bizalom, akkor az általában átfordul pozitív vásárlói trendbe, tehát valós növekedés követheti.

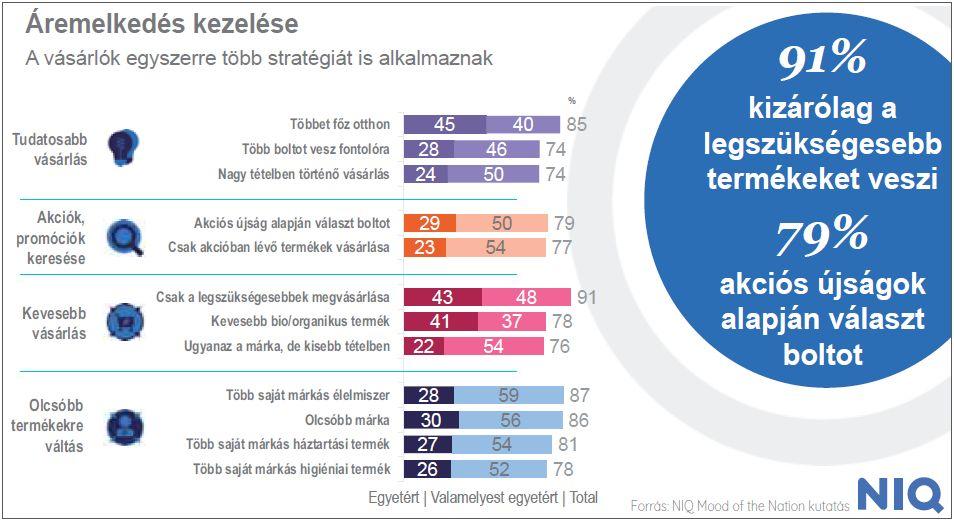

Központban a spórolási stratégiák

A helyzetre reagáló tipikus vásárlói stratégiák – a jóval tudatosabb vásárlás, az akciók és promóciók keresése, a vásárlás visszafogása, illetve az olcsóbb termékekre váltás – mindegyikét már fél évvel ezelőtt is 50-50% alkalmazta, legalább egyet a négy közül pedig tízből kilencen.

85% ért egyet teljes mértékben vagy részben azzal az állítással, hogy többet főz otthon, és 91% mondja azt, hogy „csak a legszükségesebbeket vásárolom meg”. Az olcsóbb termékre váltás kapcsán szinte minden vonatkozásban 80% feletti azok aránya, akik ezzel nagyon vagy részben egyetértenek.

A lefelé váltásnak különböző szintjei vannak: gyártói márkát egy olcsóbb gyártói márkára vagy saját márkára cserélnek a fogyasztók, de olyan is van már, hogy saját márkáról olcsóbb saját márkára váltanak, vagy a saját márka promóciókat keresik. A fejlődés ezen a fronton is megállíthatatlan.

A vásárlók az árra fókuszálnak

Boltválasztáskor tízből nyolcan veszik figyelembe az akciós újságokat. 2008 óta nem volt olyan periódus, amikor a top 10 boltválasztási szempont közül 4 nem az árral függött volna össze: a legtöbb terméknek alacsony az ára, jó ár-érték arány, kedvezőbb promóciók és saját márkák jelenléte az adott üzlettípusban.

A 2010-es években nálunk is látható megatrend, mely szerint a kényelmi vásárlás, az élményvásárlás erősödött, most egy kicsit lelassult, és a szűk pénztárca miatti kényszerből az árra fókuszálnak a vásárlók.

A diszkontoknak áll a világ, de a drogéria is sikeres az árharcban

Bár a diszkontoknak áll a világ – hiszen a fenti árral összefüggő attribútumok az ő relatív erősségeik –, ha megnézzük külön az élelmiszer és a vegyi áru szegmenseket, akkor azt láthatjuk, hogy az élelmiszerszegmensen belül a diszkontok valóban 2%-kal növelték részesedésüket, a vegyi áruk terén viszont a drogériák voltak képesek 2,5%-os részesedésnövekedést elérni. E kétirányú elmozdulás oka is némiképp eltérő: a diszkontok esetében eléggé egyértelmű az árhatás, tehát a diszkontokban magasabb az árnövekedési ütem, mint a többi csatornában. A drogériáknál ezzel szemben a volumen bővüléséről számolhatunk be, ami egy sokkal egészségesebb és kiegyensúlyozottabb részesedésnövekedési tendenciát mutat.

Az élelmiszerszegmensben a kategóriák 93%-ában a diszkontok kínálják a legolcsóbb terméket, és csupán egy-két olyan kategória van, ahol a szupermarket, illetve a hipermarket képes a legolcsóbb termékkel előrukkolni. A diszkontdominancia a vegyiáru-piacon is érződik (67%), viszont a kategóriák 17%-ában a drogéria legolcsóbb, amely a második helyen van a kategóriák további 19%-ában. A drogéria mint csatorna meglehetősen sikeresnek tűnik a hazai árharcban.

A túlélés eszközei lehetnek a hűségprogramok

A szűkös pénztárcák időszakában a hűségprogramok is alternatívát kínálnak a sikeres túlélésre. E téren a magyar kereskedők teljes mértékben lekövetik, jól adaptálják a globális trendeket. Számos példát látunk a plasztikkártya helyett az applikációk alkalmazására, a különböző árkedvezmények hűségprogramba integrálására és a programok játékosabbá, interaktívabbá tételére.

Az eredmény nem maradt el: azon válaszadók aránya, akik azt mondják, hogy van hűségkártyájuk, drasztikusan – kereskedői szinten 10-20%-kal – megnőtt egy év alatt. A hűségprogramok tehát kifejezetten fontos szerephez jutottak.

Visszafogott márkahűség

Magyarországon mindössze a fogyasztók 6%-a mondja azt, hogy kitart a jól megszokott márkája mellett akkor is, ha annak változik az ára. Így aztán a klasszikus értelemben vett márkahűség hazánkban, mondhatni, alig létezik.

A magyar vásárlók ár alapján választanak szinte minden kategóriában, a fontossági listán ezt a minőség követi. A friss áru kivételével, ahol a minőség kiemelten fontos, a vásárlók a kategóriák többsége esetében elfogadható minőséget keresnek a lehető legalacsonyabb áron.

Hasítanak a saját márkák

Továbbra is növekszik a saját márkák részaránya hazánkban. A top 10 saját márkás ország mögött közvetlenül ott sorakozik Magyarország: jelen pillanatban nagyon magas, 31% a saját márka részarány. Látva a saját márkák népszerűsége szempontjából klasszikusan jól teljesítő országokat, az elkövetkező években várhatóan további növekedésnek leszünk majd a szemtanúi.

Az értékbeli növekedés a teljes élelmiszerpiacon 23%-os, míg a saját márkák esetében ez 31%, a gyártói márkáknál pedig 20%. Az értékbeli növekedés mértéke a csatornákat tekintve összességében viszonylag kiegyensúlyozott, egyedül a diszkontoknál picit magasabb az átlagnál.

A vegyi áru kategóriában azonban már jelentősebb eltérés látható: azon túl, hogy ott is dinamikusabban nőnek a saját, mint a gyártói márkák, a drogéria csatornában ennek a növekedésnek a mértéke drasztikus – 41-42%. Az elmúlt egy évben tehát a drogériák a saját márkákkal nagyon hatékonyan bántak.

A saját márkák térhódítása a diszkontokban a szárazáru kategóriában volt a leglátványosabb az élelmiszerszegmensen belül: értékbeli részesedésük 25%-ról 28%-ra nőtt, volumenrészesedésük pedig 34%-ról 39%-ra nőtt azzal együtt, hogy a szárazáruk árnövekedése összességében nagyon jelentős volt, és az értékesített volumen országos szinten erőteljesen visszaesett.

A drogériában a saját márkák legtöbbet a babakozmetika kategóriában nyertek: értékbeli részesedésük 21%-ról 28%-ra nőtt, a volumenrészesedésük pedig 25%-ról 36%-ra bővült. Egy a teljes országot tekintve szintén csökkenő volumenű kategória a drogériák viszonylatában nőtt tehát.

A drogéria csatorna fejlődése minden tekintetben példaértékű üzenettel szolgál a jelenlegi helyzetben: nem törvényszerű, hogy a változás csatorna-, gyártó vagy kereskedői szinten mindig az országos trendet követi. Egy makroszinten negatív trend mellett igenis felépíthető olyan a vásárlót és igényeinek változását figyelembe vevő sikeres stratégia, amely nem csak értékbeli, de volumenbeli növekedést is biztosít. //

Kapcsolódó cikkeink

Természetesség az első falatoktól

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A Lánchíd Klub vendége volt Vágyi Erik, az NIQ ügyvezetője: Szabályozott árak, óvatos vásárlók

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Amikor a bio tömegtermékké válik: új korszak előtt állhat az élelmiszer-kiskereskedelem Közép- és Délkelet-Európában

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Szállodaszövetség: folytatódott a forgalom erősödése a magyarországi szállodákban

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Hatékonysággal igyekszik elodázni az áremelést a Foxpost

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Együttműködési megállapodást kötött a Hungarian Procurement Community (HPC) és a Magyar Logisztikai Egyesület (MLE)

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}