GKI: Miért érdemes az MNB-nek magas kamattal küzdeni az infláció ellen?

A fogyasztói árak tavalyi sokkszerű emelkedése, s az idén várható tetőzése felveti a kérdést, hogy az MNB helyesen teszi-e, ha magas kamatokkal védekezik az áremelkedés ellen, vagy inkább a növekedés gyorsítására kellene inkább a hangsúlyt helyeznie? Sokáig inkább a növekedést pártolta a monetáris politika, maga is hozzájárulva a túlkereslethez (növekedési hitelprogramok, gyenge forint). A gyorsuló áremelkedés azonban visszatérítette a jegybankot a hagyományos terepére, a forint védelmére.

Az infláció megfékezése a cél

Az MNB monetáris politika 2021-22-ben széles bázison próbálta fékezni a keresletet, majd amikor ezek nem jártak sikerrel, a kamatemelés fegyveréhez nyúlt. Ennek számos előnye van a kereslet visszafogása tekintetében. Egyrészt a hitelfelvételek drágításán keresztül csökkenti a túlfogyasztást, másrészt a magas kamatok a megtakarításokat is ösztönzik, amely hozzájárul ahhoz, hogy a kereslet egy része később valósuljon meg.

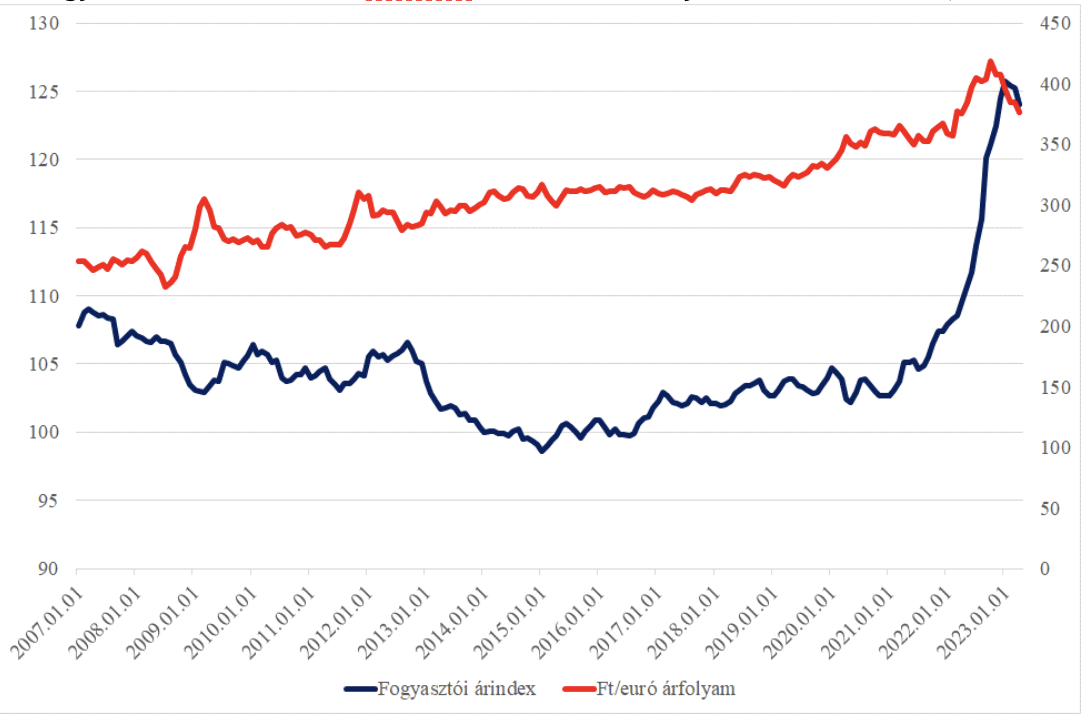

A fogyasztói árindex és a nominál effektív árfolyam havi alakulása, 2007-2023 ak sikerrel, a kamatemelés fegyveréhez nyúlt. Ennek számos előnye van a kereslet visszafogása tekintetében. Egyrészt a hitelfelvételek drágításán keresztül csökkenti a túlfogyasztást, másrészt a magas kamatok a megtakarításokat is ösztönzik, amely hozzájárul ahhoz, hogy a kereslet egy része később valósuljon meg.

A fogyasztói árindex és a nominál effektív árfolyam havi alakulása, 2007-2023

Forrás: MNB, KSH. A nominális effektív árfolyam: a külkereskedelmi forgalommal súlyozott valutaindex

Forrás: MNB, KSH. A nominális effektív árfolyam: a külkereskedelmi forgalommal súlyozott valutaindex.

De van egy harmadik hatása is a magas kamatoknak: növeli a rövidtávú tőkebeáramlást (főleg az állampapír piacra, amely leköveti az MNB kamatdöntéseit). Ennek hatására pedig erősödik a forint a külföldi pénznemekhez (euró, dollár stb.) képest, ami olcsóbbá teszi az importot, s így hozzájárul az árak mérsékléséhez.

A GKI makro modellje segítségével megvizsgálta, hogy a fel- és leértékelődés hogyan hat a fogyasztói árindexre. Ehhez egy statisztikai modell alkottunk., mivel az figyelembe veszi az időbeli késleltetéseket is a hatások vizsgálatánál. Ez alapján megállapítható, hogy a forint árfolyamának változása 2-3 hónapon belül megjelenik a fogyasztói árindexben és 5 hónap múlva ér a csúcsra. Ekkor 1% korábbi forint árfolyamváltozás 0,35% fogyasztói árindex változást okoz. Ez alapján a tavaly októberi szinthez képest 10%-ot erősödő forint önmagában 3,5 százalékponttal mérsékelte a márciusi fogyasztó árindexet (ha az egyéb körülmények változásaitól eltekintünk), vagyis az a mért 25,2% helyett 28,7% lett volna enélkül.

Mindezek alapján megállapítható, hogy az MNB kamatemelései jelentős mértékben javítottak a hazai inflációs helyzeten részben közvetlenül a kereslet visszafogásán keresztül, részben közvetve, az árfolyam erősítésén keresztül. Emellett az állami túlköltekezést, bár megállítani nem tudta, de legalább mérsékelte a megemelkedő kamatkiadások révén.

Kapcsolódó cikkeink

KSH: az ipari termelés 0,2 százalékkal mérséklődött októberben

Októberben az ipari termelés volumene 0,2, munkanaphatástól megtisztítva 3,1 százalékkal…

Tovább olvasom >

Folytatódhat jövőre a hitelezés fellendülése?

Akár még a 2021-es rekordévet is túlszárnyalhatja idén a lakossági…

Tovább olvasom >

3,7%-kal emelkedtek az árak novemberben

Az októberi 3,2%-os év/év alapú áremelkedést követően novemberben 3,7%-kal nőttek átlagosan…

Tovább olvasom >További cikkeink

Fogyasztóvédelmi kiválóságok díjazása: elismerték a 2024. év legjobbjait

Az idei év kiemelkedő fogyasztóvédelmi referensei és különdíjazottjai vehették át…

Tovább olvasom >

Adni Öröm! – nehéz sorsú embereknek gyűjtenek tartós élelmiszereket a SPAR-üzletekben

Elindult mától a Magyar Máltai Szeretetszolgálat és a SPAR Magyarország…

Tovább olvasom >

KSH: az ipari termelés 0,2 százalékkal mérséklődött októberben

Októberben az ipari termelés volumene 0,2, munkanaphatástól megtisztítva 3,1 százalékkal…

Tovább olvasom >

{kind=link}