Erősödő hazai láncok az FMCG-piacon

A koronavírus-járvány nagyon sok fogyasztói trendet felülírt az elmúlt másfél évben, látható, hogy a vásárlói viselkedési mintázatok akár egyik napról a másikra is drasztikusan meg tudnak változni. Ennek ékes példája volt a 2020-as első hullám, amikor néhány nap alatt szinte „felrobbant” a kiskereskedelem, és az egekbe szöktek a vásárlások március második felében, az első korlátozások bejelentését követően. Ennek közvetlen következménye, hogy a hazai láncokban realizált növekedés a 2020. március–április időszakban 45% volt (2019 hasonló időszakához képest).

Vendégszerző:

Andreas Christou

ügyvezető igazgató

RetailZoom

Ez alatt a két hónap alatt rendkívül hosszú kasszasorosokat tapasztaltunk, rendkívüli mértékű készlethiányt számos alapvető élelmiszer és vegyi áru esetében, kiskereskedői szempontból pedig megfigyelhettük az ún. „impulz” vásárlói kosarak szinte teljes eltűnését (50%-os csökkenés). Szintén új jelenség volt a nagyobb kiszerelési méretre váltás szinte minden kategóriában, valamint a kiskereskedelmi egységek közelségének felértékelődése. A fenti változások jelentősen megerősítették a hazai láncok pozícióit, és ennek hatásai még 2021-ben is érződnek.

A hazai láncok – különösen a vidéki régiókban – a közelséget és a széles termékválasztékot jelentették/jelentik a vásárlóiknak, ez utóbbi különösen igaz a frissáruk esetében, melynek következtében ezen láncok kiemelkedően jól teljesítenek a hús és zöldség-gyümölcs kategóriákban. Ezen frissáruk közel 15%-ot tesznek ki a hazai láncok forgalmából, annak ellenére, hogy ezekben a boltokban közel 200 kategória cikkelemei is megtalálhatóak.

Egy lényeges különbség azonban megfigyelhető a 2021-es évben tavalyihoz képest: az elmúlt 18 hónapban a járvány 4 hulláma zajlott le, és minden egyes alkalommal az extremitások jelentősen csökkentek, az egyes hullámok esetében tapasztalt növekedések pl. 45%-ról 16%-ra „mérséklődtek”, amiből egyértelműen következik, hogy a vásárlók megtanultak együtt élni a vírushelyzet következményeivel.

Nagyobbat nőttek a kisebbek

A hazai láncok forgalma azonban továbbra is növekszik – még ha a növekedés üteme lassul is. Ha a növekedés mértékét vizsgáljuk, akkor viszont azt tapasztaljuk, hogy a legnagyobb százalékos erősödést az ún. „Egyéb” vagy „Független” boltok produkálták. Ezen boltok jelentős része azonban korántsem „független”, hanem szervezett láncok kötelékébe tartozik, mint pl. a Kerekes csoport, EcoFamily, Next Unio, Dél-100, Tom Market, de akár a Nemzeti Dohányboltokat is említhetjük, amelyeknek jelenleg több mint 4900 egysége van. A Dohányboltok éves szinten 135 Mrd Ft értékesítést generálnak az FMCG kategóriákban, mindössze 10 ún. szuperkategóriában.

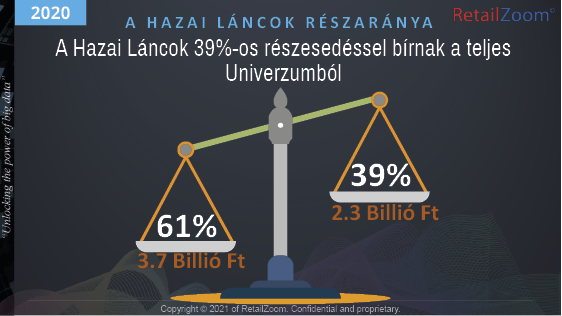

A fent említett hazai láncoknak összességében 2,3 billió Ft forgalmuk volt 2020-ban, és közel 4% volt a növekedési rátájuk. A Top3 Óriás (Coop, CBA, Reál) egy számjegyű növekedést produkált (vs. 2020), miközben a „kisebb” szereplők két számjegyű forgalmi ugrást realizáltak, jelentősen túlszárnyalva a szektor egészét.

Érdekes módon, a hazai kiskereskedelmi láncok mindegyikének más volt a növekedési forrása. Míg egyeseknél az új boltok toborzása volt a motor, másoknál a megnövekedett vásárlói bázis jelentette a különbséget, míg volt olyan szereplő, aki a frissáru kategóriák kibővített szortimentjén keresztül tudott növekedni.

A legnagyobb növekedés azonban a dohányboltokban realizálódott, ami egyben jelentősen meg is változtatta ezen boltok profilját a vidéki régiók esetében. A dohányboltok jelentős része ún. közösségi térré változott, ahol a vásárlók nemcsak a vásárlást bonyolítják le (főleg az alkoholos ital kategóriákban), hanem gyakran a fogyasztást is, „Pub” jelleget kölcsönözve a boltoknak. Ezek az üzletek az FMCG kategóriákban (dohánytermékek nélkül) közel 30%-os növekedést realizáltak (a legmagasabb ráta a hazai láncok között). A boltok átlagosan megduplázták a „kosarakba” tett termékek számát (szintén dohánytermékek nélkül).

Érvényesült az ollóhatás

Egy másik trend, amely minden vásárlót érintett, az az ún. „ollóhatás”. Ha megvizsgáljuk a vásárlókat a kosárméretük és a kosarakba berakott termékeik alapján, azt látjuk, hogy a két szélső szegmens tudott a legnagyobb mértékben növekedni. Azaz, az árérzékeny és a prémium vásárlói kosarak. A saját márkás termékek a teljes piac növekedésének kétszeresét produkálták, éves szinten 22%-ot. Ez különösen szembetűnő annak fényében, hogy a pandémiát megelőző időszakban a saját márka összességében csak 4%-os növekedésben volt. Az elmúlt két évben a saját márkás szegmens közel 70%-ot nőtt. Ugyanakkor, a prémium termékek forgalma 46%-kal, volumenük 42%-kal tudott növekedni ugyanezen periódusban. Ez a trend azt sugallja, hogy a két szélső vásárlói szegmens közötti olló tovább szélesedett az elmúlt két évben.

Ami szintén változott az elmúlt másfél évben, az a vásárlók vásárlási gyakorisága és kosármérete. A vírust megelőzően a hazai láncokban a nagy értékű vásárlói kosarak ritkák voltak: mindössze minden 30-ik vásárló kosara haladta meg a 10 000 Ft-ot. A pandémiát követően azonban ezen kosarak részaránya közelíti a 10%-ot.

Visszatérőben az impulzusvásárlás

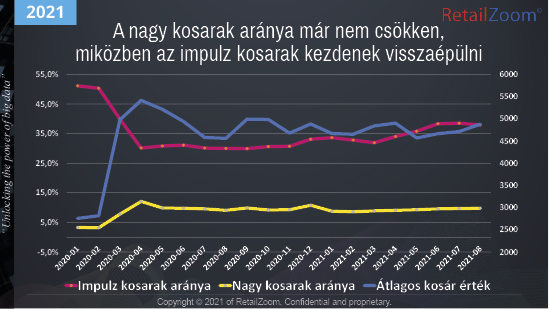

A kosárértékek növekedése megfigyelhető mind értékben, mind a kosarakba tett termékek számában. A pandémia előtti időszakban a hazai láncok átlagos vásárlói kosárértéke kb. 2700 Ft volt. A 2020-as évben ez a szám megduplázódott, 5400 Ft-ra. 2021-ben ez némileg csökkent ugyan (4780 Ft-ra), de az megállapítható, hogy a vásárlók másfajta céllal érkeznek a boltokba, mint a válságot megelőzően, immáron átlagosan 15 terméket a kosarukba téve (2019-ben ez a szám 9 volt).

Érdekes módon a kosárértékekben tapasztalt minimális mértékű visszaesés nem a nagy értékű kosarak eltűnésének a következménye, azok továbbra is növekednek, az értékük átlagosan 16 700 Ft-ra emelkedett (11 300 Ft-ról). Az átlagérték csökkenése sokkal inkább az impulz kosarak visszatérésének a következménye. Azaz a hazai láncok sikeresen „megvédték” a nagy értékű kosaraikat (és rajtuk keresztül az újonnan szerzett vásárlóikat is), valamint profitáltak az impulz vásárlók visszatéréséből is.

Hogyan is változott ez akkor pontosan? A vírust megelőző időszakban a hazai láncok vásárlóinak 51%-a impulz jellegű vásárlásokat bonyolított a boltokban (1500 Ft alatti vásárlási tranzakciók). Ez a szám 2020-ban, a járvány kitörését követően először lecsökkent 31%-ra, majd némileg visszaerősödve, most 37%-on áll. Tehát, a korábbiaktól eltérően most már a hazai láncok vásárlóinak jelentős többsége közepes vagy nagybevásárlási céllal érkezik az üzletekbe.

Tanulságok

Összefoglalásképpen elmondhatjuk, hogy a hazai láncok ún. „egyéb” vagy „független” szereplőit nem hívhatjuk tovább így, hiszen ezen boltok jelentős többsége ugyanúgy szervezett láncok keretein belül tevékenykedik. Továbbá, ezen szervezett láncok bizonyították a jelenlétüket, illetve azon képességeiket, hogy alkalmazkodni tudnak a megváltozott körülményekhez, és jelentős piacrészt tudnak kihasítani az FMCG egészéből.

Továbbá, a járványhelyzet és a március–április hónapokban tapasztalt készlethiány rákényszerítette a hazai láncokat arra, hogy optimalizálják a szortimentjüket, és fókuszba helyezzék a termékeik elérhetőségét, összességében pedig megváltoztassák eddigi stratégiájukat.

Mindezek ellenére továbbra is látunk növekedési lehetőségeket a hazai láncok esetében. Elsősorban a vásárlói lojalitás növelésében, azaz a meglévő vásárlók számára nyújtott, személyre szabott promóciós ajánlatok nyújtásában. A hagyományos promóciók 30%-a nem generál árbevétel-emelkedést a promóciós időszakban, azaz közel minden negyedik promóció nem tekinthető sikeresnek. Még a sikeres promóciók esetében is kevesebb mint 50%-uk generál extra árbevételt az adott termékcsoportban a promóciós időszakon túl. Ha ezt kivetítjük a láncok egészére, azt látjuk, hogy kb. 120 Mrd Ft kerül nem hatékonyan felhasználásra, pozitív hatás nélkül. A promóciós és árazási kérdések optimalizálása ezért különösen kritikus a hazai láncok esetében a közeli jövőben. //

A fenti cikk a Trade magazin 2021/12-01. számában is megjelent.

Kapcsolódó cikkeink

Egyre keresettebbek a teljes munkaidős kiskereskedelmi állások az USA-ban

Egyre nagyobb érdeklődést tapasztalnak a kiskereskedők az álláskeresők részéről a…

Tovább olvasom >IGD: A retail média és a hatékonyságnövelés fontos lesz 2024-ben

Az alábbi cikkünkben azt az IGD nemrégiben megjelent előrejelzésében felvázolt öt…

Tovább olvasom >

2024 már a növekedés éve lehet a kiskereskedelemben

Az idei év a növekedés éve lehet Magyarországon az előző…

Tovább olvasom >További cikkeink

Ezermilliárd forint feletti forgalmat realizált 2023-ban a SPAR

A SPAR Magyarország a 2023-as évben 1023,2 milliárd forint forgalmat…

Tovább olvasom >

KSH: A bruttó átlagkereset 605 400 forint volt 2024. februárban, 14,0 százalékkal magasabb, mint egy évvel korábban

2024. februárban a teljes munkaidőben alkalmazásban állók bruttó átlagkeresete 605…

Tovább olvasom >

Egy hónap múlva nyílik a Primark első hazai üzlete

Május 28-án 10 órakor megnyitja kapuit a Primark a budapesti…

Tovább olvasom >

{kind=link}