Magazin: Digitális útkeresés

A GKID áttekintése szerint a pandémia egyértelmű haszonélvezője hazánkban is az online csatorna volt. 2021-ben a posztcovid helyzet további erősödést hozott, de a kihívások is megnövekedtek. A digitális trendeket Madar Norbert, a GKID Research & Consulting (korábbi nevén GKI Digital) vezető tanácsadója elemezte.

Madar Norbert

vezető tanácsadó

GKID Research &

Consulting

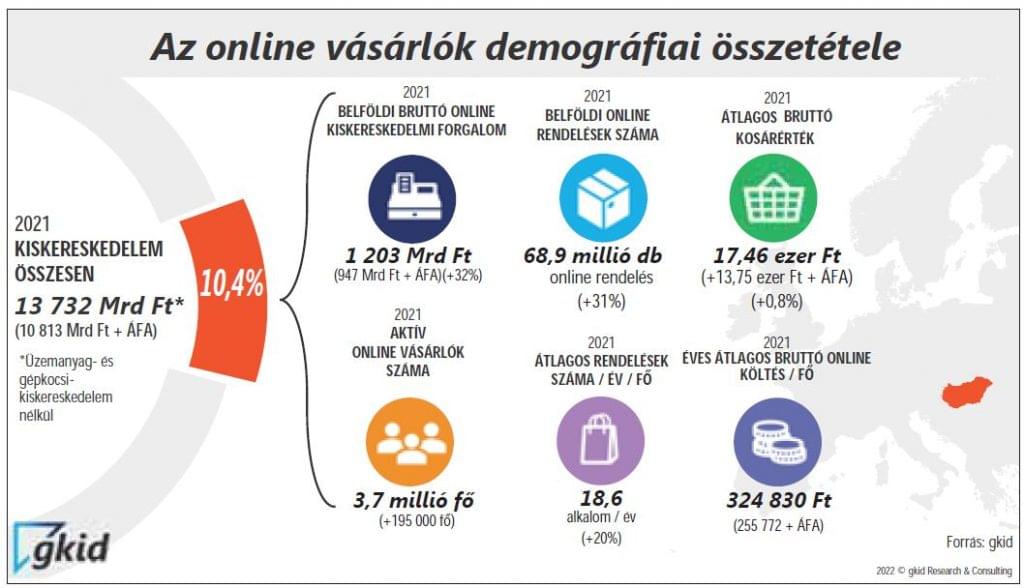

A 2020–2021. években az online kereskedelem rendkívüli térnyerése volt jellemző, hiszen a korlátozó intézkedések, személyes vásárlást érintő szabályozások és a fizikai kontaktustól való félelem egyértelműen a virtuális csatornák népszerűségét növelték. 2021 végére az online világ letörölhetetlenül felkerült a kiskereskedelmi térképre, hiszen világszinten 19%, Magyarországon 10,4% lett az e-kereskedelem aránya a kiskereskedelmen belül.

Ám az év második felétől komoly kihívások jelentkeztek. Az alapanyag-, munkaerő- és konténerhiány, a szállítmányozási nehézségek, az áremelkedések, a magyar piacon ráadásul még a valutaátváltási kockázat növekedése is jelentkezett. Ugyanakkor a magyar piacon a szociális intézkedések, szjavisszafizetés, nyugdíjprémium stb. pozitívan csapódik le, és nagy része a hazai napicikk-piacon realizálódik.

Trendváltozások

2020 tavaszán elvált az on- és offline kiskereskedelem addigi együttmozgása. Azóta pont ellentétesen reagálnak azonos hatásokra. Az online irányába mozdít például a háború, recessziós várakozás, hiányok híre, drágulás, hiszen a képernyőn könnyebben tud a vásárló összehasonlítani, több kiskereskedőt átnézni.

Bár a GKID 6,5 millió magyar felnőttet azonosít aktív internetezőként, közülük csak 3,7 millió fő releváns online vásárló. Jellemzően az ország közepén és a megyeszékhelyeken élők digitális érettsége és vásárlóereje is nagyobb az ország többi részén élőkénél. Az online kiskereskedelmi forgalom közel fele (46%-a) a korábbi évekhez hasonlóan továbbra is Budapesten és Pest megyében realizálódik. Pest megye önmagában háromszor nagyobb, mint a sorban következő Győr-Moson-Sopron, illetve Fejér megye. A középső országrész előnyét a rendelési frekvenciában lévő különbség adja: a fővárosi és Pest megyei online vásárók jóval gyakrabban rendelnek, mint az országos átlag.

A költések növekedését az online vásárlási gyakoriság növekedése serkenti, a vásárlási frekvencia folyamatosan emelkedik, és napjainkra elérte a 19-20 alkalom/fő/év értéket. A célcsoport megszólításakor érdemes a rendelkezésre álló életkor- és demográfiai összetétel-adatokat figyelembe venni, hiszen az átlag online vásárló fiatalabb, 47,2 éves, a felnőtt magyar lakosság átlagéletkora pedig 49,8 év.

A lakosság digitális szintet lépett. Az MNB statisztikái szerint 2020-ban először a hazai kibocsátású fizetési kártyákkal már nagyobb összegben fizettek (online vagy személyesen), mint amekkora készpénzmennyiséget felvettek ATM-hálózaton keresztül. Az olló 2021-ben is tovább nyílt a készpénzmentes, kártyás fizetés javára. Az online vásárlások terén is fokozatosan csökken a készpénz súlya: 2021-ben már csak 30% volt, ami 6 százalékpontos csökkenés 2020-hoz képest. Az utánvétes fizetés ezzel együtt továbbra is népszerű a magyar vásárlók körében, azonban már minden második utánvétes tranzakció elektronikus.

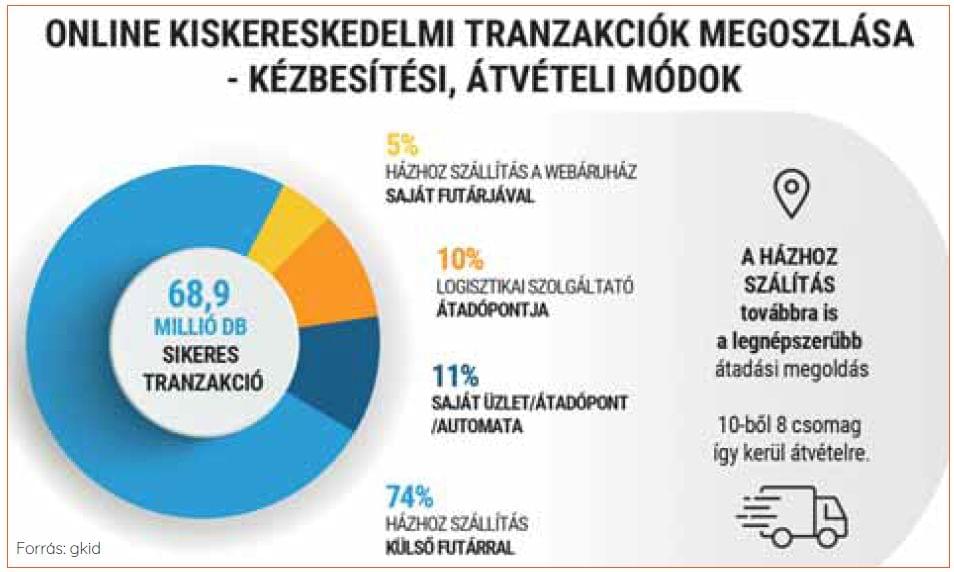

Az utóbbi két év megváltozott életmódja kedvezett a házhozszállításnak, ráadásul a magyar piacon EU-s szinten is fejlettnek számít ez a szolgáltatás. 2021-ben is ez a kézbesítési típus volt a domináns, a tranzakciók 74%-át kérték ily módon a vásárlók. A csomagautomata-hálózat 2021 eleje óta bővül, egy év alatt több mint 800 új automata került beüzemelésre, így összesített száma meghaladja az 1250 darabot.

Számok tükrében

2021-ben a belföldi bruttó online kereskedelmi forgalom 1203 milliárd forint volt, amit 68,9 millió darab online rendelés generált, így az átlagos bruttó kosárérték 17 460 forint volt. A 3,7 millió aktív online vásárlóra vetítve így fejenként 324 830 forint éves átlagos bruttó online költés számolható. A 2020-as évhez viszonyítva elmondható, hogy az online csatorna növekedési dinamikája lassult, de lendületét megtartotta. A 2020-as 45,4%-hoz képest a 2021-es 32,4% fenntarthatóbb, hosszabb távú tendenciát mutathat.

A negyedéveket tekintve az online piacon is mindig az utolsó negyedév volt a legerősebb, ami megmaradt, de a COVID megcsavarta annyival, hogy a Q2 megugrott, új sláger időszakként megerősödött az online kereskedésben. Q1 és Q3 hagyományosan gyengébben szerepelnek.

A GKID 2022-ben hetedik alkalommal publikálja a Magyarországon működő, legnagyobb forgalmú online kereskedők rangsorát. 2021-ben a magyar piacon működő, helyi operációval is rendelkező tizenöt legnagyobb e-kereskedő együttes forgalma meghaladta a bruttó 520 milliárd forintot. A TOP15 kereskedő forgalom tekintetében már a teljes online kiskereskedelmi piac 43%-át képviseli, ez két százalékpontos emelkedés a tavalyi mezőny piaci súlyához képest.

Az összesített mezőny élén több mint bruttó 210 milliárd forintos online forgalommal ezúttal is az eMAG-Extreme Digital végzett. A dobogó második fokára – története során először, egy helyet javítva – a cseh Alza került. Harmadik helyen a Media Markt online áruháza végzett.

Kényelem és választék

Az FMCG messze a piaci átlag feletti növekedésével a leggyorsabban fejlődő online kategóriává vált, és a 4. helyre került a műszaki cikk, ruházat-divat-sport, játék és kultúra kiemelt szektorai után. Az FMCG internetes értékesítési forgalma 2021-ben 53,7 százalékkal nőtt Magyarországon. Forgalma elérte a 118 milliárd forintot, a tranzakciók száma 5778 ezer darabot, a bruttó átlagos kosárérték pedig a 20 374 forintot. A teljes napicikk-kiskereskedelemre vetítve az online vásárlások aránya elérte a 2%-ot. A műszaki cikkek területén ez az érték 48,3%, a játék és kultúra területén 35,8%, a számítástechnikában 31%, a ruházat-divat-sport szektorban 20,7%.

Az élelmiszer és drogéria termékek online vásárlásának okait vizsgálva kiderült, hogy a kényelem a legfőbb (50%) érv, ami miatt az e-vásárlást választják a magyar fogyasztók. Az áru elérhetősége (volt olyan termék, amit az üzletben nem kaptam meg) a második legfontosabb szempont (31%), amelyet az áruhiány és a választékszűkülés egyaránt okozhat. A válaszadók negyede pedig egyszerűbbnek találja az online vásárlást, mint a boltba járást.

Az online vásárlók körében, az országos átlaghoz hasonlóan, a diszkontokban való személyes bevásárlás a legnépszerűbb (56%), amit a hipermarket (48%), szupermarket (42%), helyi kisbolt (25%) és a termelői piac (16%) követ. Mindössze az egyébként online rendszeresen vásárló lakosság 14%-a vásárol élelmiszer, drogéria és háztartási terméket online.

Csoportjellemzők

A GKID az élelmiszert, drogéria, háztartási cikket árusító webáruházakat a működési modellek, technológia és a vásárló szempontjából 4 csoportba osztotta: hagyományos bolthálózattal is rendelkező, élelmiszerfókuszú áruházak; hagyományos bolthálózattal is rendelkező, drogéria, háztartási termék fókuszú áruházak; csak online működő áruházak és szolgáltatások, webplázák. A csoportokon belüli szereplők eltérhetnek egymástól az elérhető árucikkek, a navigáció, a szállítás, fizetési módok, vásárlási gyakoriság területén is.

A jellemző kosárérték is nagy különbözőségeket mutat. A legmagasabb kosárértéket ezen a területen az Auchanban mérték (21 815 Ft), a legalacsonyabbat pedig (6250 Ft) a Wolt marketben. A havi online nagybevásárlás inkább a hagyományos szereplőknél, a sűrűbb, napi online vásárlás pedig inkább a pure playereknél bonyolódik. A termékinformációk mennyisége és minősége kiemelten fontos a webshopokban, hiszen a vásárló nem tudja kézbe venni a cikkeket, elolvasni a csomagoláson feltüntetetteket. Online viszont akár több információ is rendelkezésre állhat, ami hozzájárulhat a vásárlási élményhez, és megkönnyítheti a termékek közötti döntést.

Tesco, Kifli, Auchan az élen

Az online értékesítés terén tapasztalható piaci koncentrálódás egyértelműen a szélesebb termékkínálattal futó vagy nagyobb kosárértékű kereskedőnek kedvez. Az FMCG termékkategória internetes forgalmában a TOP8 kereskedő 2021-es összesített online forgalma elérte a bruttó 80 milliárd forintot. Tekintettel arra, hogy ezen kereskedők nem csak gyorsan forgó fogyasztási cikkeket értékesítenek, a szektor bruttó 118 milliárdos forgalmának hozzávetőleg 63%-áért felelnek.

A szegmens 2021-ben nemcsak forgalom, hanem kínálat és szolgáltatási paletta terén is sokat fejlődött, mára nemcsak a kereskedők, hanem az üzleti modellek is versenyeznek egymással: az áruházi kínálatra épülő „hagyományos” modell mellett egyre hangsúlyosabb a gyorskereskedelmi, dedikált online kínálatra épülő kiszolgálás is. Az áruházi háttérre alapozó működési logikát a listát vezető Tesco mellett az Auchan, valamint a SPAR képviseli, míg a gyorskereskedelmi működés éllovasa a kifli.hu, valamint a foodpanda. A drogérialáncok közül a Rossmann is elindult a maga gyorskereskedelmi szolgáltatásával, így már ők is ki tudnak szolgálni akár néhány órán belüli igényeket is. Az online FMCG-mezőny legrégebbi és egyben egyedüli 100%-ban magyar tulajdonú tagja a GRoby.

Az idei évre vonatkozó várakozásokat összegezve Madar Norbert kiemelte, hogy bár a digitális csatorna növekedési üteme lassul, mégis a legrecesszióállóbb lehet, a hagyományos kereskedők bízhatnak az online lábukban, mert hosszú távon megtérül. A változó körülményekből adódó kihívásokra egyre újabb megoldásokat találnak, az ellátási lánc rövidítését, a közlekedés optimalizálását, a csomagolás csökkentését egyre inkább előtérbe helyezik, sőt megkülönböztetésre és márkaépítésre is használják az e-kereskedők.

//

Kapcsolódó cikkeink

Zárás után extra vásárlási lehetőséggel várja törzsvásárlóit az Auchan

December 14-én záróra után különleges vásárlási lehetőséget biztosít Bizalomkártyás törzsvásárlóinak…

Tovább olvasom >

Spanyolországban is elindult a TikTok Shop

Piaci szakértők és kereskedők szerint december 9-én elindult a TikTok…

Tovább olvasom >

Felvásárolja a Zalando az About You-t

A Zalando bejelentette, hogy megvásárolja német versenytársát, az About You-t.…

Tovább olvasom >További cikkeink

Gyümölcslékoncentrátum-gyártót vásárolt az Eckes-Granini Németországban

Európa egyik vezető gyümölcslégyártója, az Eckes-Granini megvásárolta Németországban a gyümölcsital-koncentrátumok…

Tovább olvasom >

Megjelent a Trade magazin 2024/12-2025/1. száma

A digitális verzió ezúttal is bővített formában, 192 oldalon jelent meg. Alább, a levél alján…

Tovább olvasom >

Visszafogott év után erős az ünnepi szezon

Az online vásárlók 74%-a, mintegy 3,1 millió fő készül az…

Tovább olvasom >

{kind=link}