A vendéglátásban működő vállalkozások és az alkalmazott ÁFA

A Magyar Vendéglátók Ipartestülete (MVI) 2016 óta minden évben közzéteszi statisztikai helyzetjelentését a vendéglátásról. A jelentést ismertető sorozatunk utolsó részeben az ágazatban működő vállalkozásokról és a ÁFA-kulcsok nemzetközi összehasonlításáról mutatunk statisztikákat.

A magyar ÁFA-kulcs a kedvezményes kulcsok között a második legalacsonyabb

A helyzetjelentést idén is Zerényi Károly, az MVI képviselő-testületi tagja állította össze hazai és nemzetközi adatok felhasználásával.

Vállalkozások

A vendéglátás ágazatban 2017-ben több mint 12 ezer egyéni vállalkozó és 12 ezer társas vállalkozás működött. Az egyéni vállalkozók 56%-a dolgozott az éttermi, mozgó vendéglátás, 36%-a pedig az italszolgáltatás területén. A társas vállalkozásoknál ez az arány 72%-os volt az éttermi, mozgó vendéglátás és 20%-os az italszolgáltatás tekintetében. Az együttesen 24,5 ezer vendéglátó társas vállalkozás és egyéni vállalkozó szinte mindegyike (99,9%-a) a KKV-szektorba tartozott. A vendéglátás ágazat KKV-in belül a mikro vállalkozások aránya 91,4%, a kisvállalkozásoké 8%, míg a közepes vállalkozásoké 0,6% volt 2017-ben.

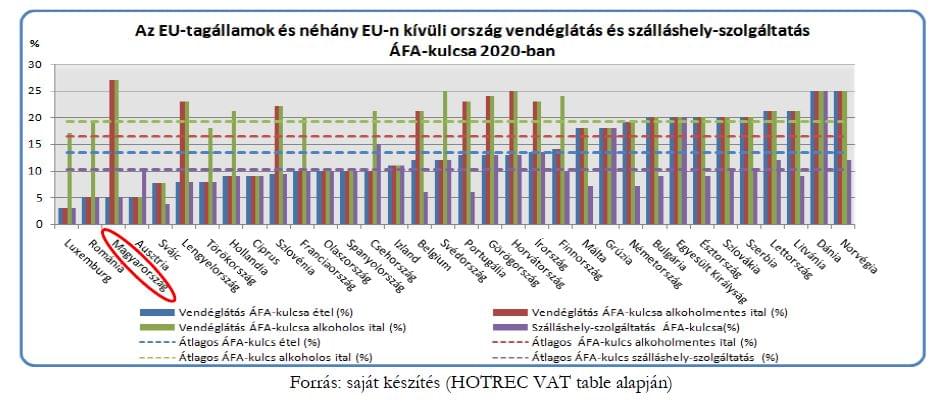

A vendéglátás és a szálláshely-szolgáltatás ÁFA-kulcsa nemzetközi összehasonlításban

Magyarországon a szálláshely-szolgáltatásra és a vendéglátás egy részére is a kedvezményes, 5%-os ÁFA-kulcs érvényes. A kedvezményes adókulcs csak az étkezőhelyi (éttermi, mozgó) vendéglátásban az étel- és a helyben készített alkoholmentes italforgalomra vonatkozik. A rendezvényi étkeztetésre, a munkahelyi vendéglátásra és a közétkeztetésre, valamint az italszolgáltatásra viszont az általános (27%-os) ÁFA-kulcs érvényes. Nemzetközi összehasonlításban a vendéglátás egy részére vonatkozó kedvezményes (5%-os) ÁFA-kulcs Románia és Ausztria mellett a második legalacsonyabb, ennél csak Luxemburgban alacsonyabb az ÁFA (3%).

Dánia kivételével valamennyi európai uniós tagállamban kedvezményes ÁFA-kulcsot alkalmaznak a szálláshely-szolgáltatásra, 19 országban pedig a vendéglátásra (jellemzően az étel- és az alkoholmentes italforgalomra). A 27 EU-tagállam közül 14-ben a szálláshely-szolgáltatás ÁFA-kulcsa 10% alatti, a magyar ÁFA-kulcs a kedvezményes kulcsok között pedig a második legalacsonyabb.

Magyarországon korábban is volt példa a kedvezményes adókulcs alkalmazására: 2003. december 31-ig a szálláshely-szolgáltatás és a vendéglátás ételforgalom része a 12%-os, 2006. augusztus 31-ig pedig a kedvezményes, 15%-os ÁFA-kulcs alá tartozott. Ettől kezdve a vendéglátás adókulcsa együtt mozgott az általános kulccsal. A szálláshely-szolgáltatás 2006-tól 2009 júliusáig szintén az általános kulcs alá tartozott, azután lett 18%-os 2019 végéig. 2018. január 1-jétől az étkezőhelyi (éttermi, mozgó) vendéglátásban az étel- és a helyben készített alkoholmentes italforgalomra, 2020. január 1-jétől pedig a szálláshely-szolgáltatásra is a kedvezményes (5%-os) adókulcs érvényes.

Kapcsolódó cikkeink

Várakozások az USA-ban

Az amerikai Nation’s Restaurant News november eleji cikkében azt taglalta,…

Tovább olvasom >

Borravalóval kapcsolatos jogszabályi módosítások

A Nemzetgazdasági Minisztérium a szakmai szövetségekkel együttműködve új intézkedéseket vezet…

Tovább olvasom >

A Magyar Vendéglátók Ipartastülete üdvözli az NGM felszolgálási díjjal kapcsolatos döntését

A Magyar Vendéglátók Ipartestülete (MVI) üdvözli az NGM felszolgálási díjjal…

Tovább olvasom >További cikkeink

Az ételárus nehéz kenyere – A nap videója

A film információi szerint 10 dollárcent egy adag ebből az…

Tovább olvasom >

„Kényelmi” tálca – A nap képe

A hirtelen mozdulatok sem okozhatnak kárt a Couch Drink +…

Tovább olvasom >

{kind=link}