A GKI Gazdaságkutató Zrt. előrejelzése 2021-22-re

Az elmúlt hónapokban a magyar GDP növekedése és az árszínvonal emelkedése is a korábban gondoltnál gyorsabb volt. Az EU-val való viszony kiélezése a helyreállítási és egyéb EU-forrásokhoz való hozzáférés csúszása miatt immár gazdasági veszteségeket okoz.

A kormányzat továbbra is konfrontatív EU-politikája, laza költségvetési és jövedelempolitikája, valamint a jegybank főleg verbálisan erős, de a kamatemelésben ténylegesen is megmutatkozó szigorítása összességében nem kellően konzisztens, a rövidtávú választási céloknak alárendelt, az egyensúlyi szempontokat háttérbe szorító politikára utal. Ebben a választásokig aligha lesz érdemi változás. Ugyanakkor a járvány már elkezdődött negyedik hullámának jelenleg reméltnél súlyosabb következményei a most várt növekedési és áremelkedési ütem lassulásához vezethetnek.

Gazdasági várakozások: Az EU konjunktúraindexe augusztusban kissé csökkent júliushoz képest, de így is erős derűlátást tükröz. A GKI konjunktúraindexe az áprilisi nagy ugrás óta már csak lassan araszolgat felfelé, a szeptemberi adat valójában stagnálást jelez. A GKI konjunktúra- és üzleti bizalmi indexe már meghaladja a 2020 kora tavaszi, vagyis a válság előtti szintet.

Gazdaságpolitika: A kormányzat – ezt a devizakötvények kibocsátásával is demonstrálta – felkészült az EU-val kialakult vita elhúzódására, miközben folytatni kívánja választási, keresletélénkítő, a lojális tulajdonosi csoportokat előnyben részesítő, s mindezzel szükségképpen inflációs gazdaságpolitikáját. Éles retorikája ellenére azonban a jegybank is messzemenően figyelembe veszi a kormányzat érdekeit. Ez tükröződik a kamatemelés mértékének meglepetést keltő szeptemberi csökkentésében, vállalati kötvényvásárlási programjának fenntartásában, egy új, „zöld” hitelezési program beindításában. Gazdaságpolitikai változás csak a választások után várható.

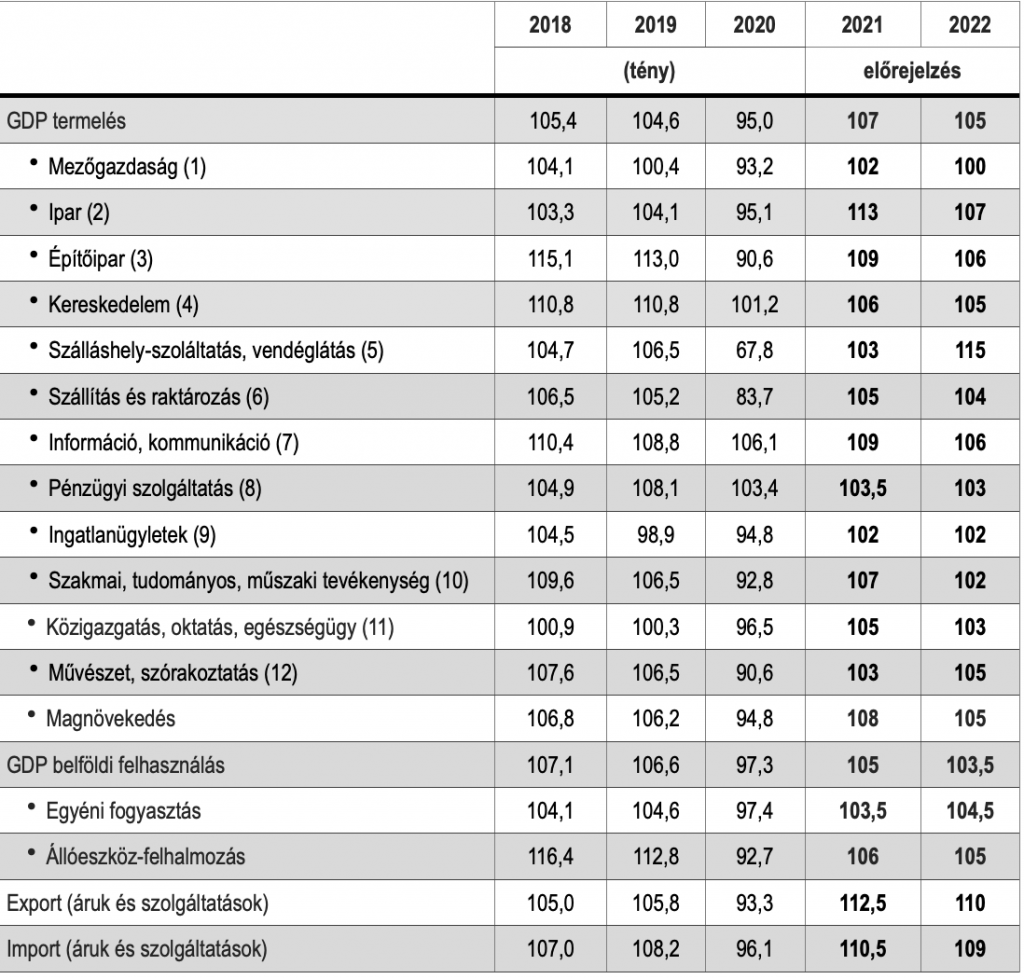

Gazdasági növekedés: A GKI 2021-ben továbbra is 7% körüli gazdasági növekedést vár. A korábban gondoltnál gyorsabb második negyedévi növekedést a járvány negyedik hulláma ellentételezi. Az első félévi növekedésben fontos szerepet játszott az export-többlet számottevő emelkedése, a második félévben várhatóan a fogyasztás és a beruházás szerepe fog növekedni. 2022-ben – mivel idén már a 2019. évi szint felett teljesít a magyar gazdaság – a növekedés 5% körülire lassul. A választási költségvetés a korábban vártnál is gyorsabb fogyasztásbővülést, a finanszírozási és piacproblémák lassúbb beruházási dinamikát vetítenek előre, s zárulhat az export/import olló. 2022-ben – a várhatóan kiugróan növekvő turisztikai ágazat kivételével – szinte minden ágazat bővülése visszafogottabb lesz, különösen az iparé és az építőiparé. Ugyanakkor ez a fékeződés a várakozások szerint az egész EU-ra jellemző lesz, miközben a magyar dinamika a régió élmezőnyébe tartozhat.

Fogyasztás: A lakossági fogyasztás szintje idén eléri a 2019. évit. 2022-ben, mint választási évben a minimálbér, a reáljövedelem és a fogyasztás érezhető gyorsulása várható, miközben a GDP növekedés dinamikája lassul. A hiteltörlesztési moratórium kifutása és az összességében gyorsan növekvő vásárlóerő inflációs hatása tovább fokozza a jövedelmek növekvő differenciálódásának hatását. Idén a fogyasztás 3,5, jövőre 4,5%-os bővülése várható.

Beruházás: Az állóeszköz-felhalmozás szintje csak 2022-ben fogja meghaladni a 2019. évit. A beruházási ráta továbbra is 27-27,5% körüli, magas. Ezen belül azonban kevés a gazdaság, illetve a társadalom valós modernizációját szolgáló fejlesztés, ami részben a finanszírozó államhoz, nem pedig a piachoz való alkalmazkodás következménye.

Foglalkoztatás: A foglalkoztatottak száma a tavalyi éves átlagban 1,2%-os visszaesés után idén 1%-kal, jövőre 0,5%-kal emelkedik. A munkanélküliség a 2019. évi 3,4%-ról 2020-ban 4,3%-ra emelkedett, 2021-22-ben 4,1, illetve 4% körüli átlag várható. Egyes szakmákban már ismét munkaerőhiány tapasztalható.

Pénzügyi szektor: A bankok vállalati és lakossági hitelállományuk növelését tervezik 2021 második félévében, s 2022-ben is ez várható. Ugyanakkor a kamatok emelkedése, a moratórium jövő év közepi kifutása a már meglevő hitelportfolió romlását, óvatosabb hitelfelvételt vetít előre, igen nagy differenciálódás mellett.

Államháztartás: Az államháztartás magas 2021-22. évi hiánya a választási költségvetések következménye. Az idei 7,5%-os GDP-arányos deficitet jövőre 6% körüli követi. A szeptemberi hatalmas devizakötvény-kibocsátás az EU-transzferek késedelme ellenére lehetővé teszi a választási célok finanszírozását, azonban idén bizonytalanná teszi az államadósság adósságszabályban előírt kötelező csökkentését. Idén a tavalyi 80,4% után 80% körüli GDP-arányos államadósság várható, azonban feltehetőleg ehhez is kreatív könyvelési módszerekre lesz szükség. 2022-ben 77% körülire csökkenhet az államadósság aránya.

Infláció, kamat, árfolyam: A jegybank kamatemelési ciklusa megállította a forint vészes gyengülését, a tavalyinál éves átlagban is erősebb forintot azonban, többek között az alapkamat-emelési ütem lefékezése miatt feltehetőleg nem sikerül elérni. 1 euró a tavalyi 351 forint után idén 355 forintot, jövőre inkább kissé még többet, 357 forintot érhet. Az infláció idén éves átlagban 4,7%, az év végén és 2022 első hónapjaiban legalább 5% körül alakul, s 2022 átlagában 4% lehet. A laza költségvetési és jövedelempolitika megakadályozza az áremelkedés ennél erőteljesebb lassulását. Az év végi alapkamat további havi 15 bázispontos emelések estén 2021 végére 2,1% lesz, ami 2022 végére, a nemzetközi tendenciák függvényében elérheti, sőt meghaladhatja a 3%-ot.

Külső egyensúly: A folyó fizetési mérlegben 2021-22-ben évi 2 milliárd euró körüli hiány keletkezhet. A finanszírozási képesség idén negatív lehet, jövőre azonban 3 milliárd euró lehet az EU gazdasági újjáépítési alapjából érkező és a 2014-20, illetve 2021-27 közötti időszakra szóló európai költségvetési források révén. A szeptemberben kibocsátott, összesen mintegy 4,5 milliárd eurónak megfelelő devizakötvény a GDP mintegy 3%-a. 2021 június végén a nemzetgazdaság nettó adósságállománya 17,2 milliárd euró volt, a szeptemberi bővülés ennek mintegy egynegyede. A Moody’s szeptemberben a többi nagy nemzetközi hitelminősítő értékelésének megfelelő szintre emelte Magyarország hitelbesorolását. Magyarország azonban ezzel is a régióban a leggyengébb osztályzatú országok között van.

Kapcsolódó cikkeink

GKI elemzés: Keresetek – mennyi az annyi?

Az utóbbi hónapok egyik leggyakoribb kérdése, hogy a rendkívül magas…

Tovább olvasom >Magasak a lakosság árvárakozásai: alig változnak az inflációs illúziók

2022–23-ban az árak növekedése állt a közbeszéd középpontjában, ám ez…

Tovább olvasom >

Négy hónap után újra javul a konjunktúra a turizmusban

Az index értéke 4 ponttal nőtt az év tizenegyedik hónapjában,…

Tovább olvasom >További cikkeink

Fogyasztóvédelmi kiválóságok díjazása: elismerték a 2024. év legjobbjait

Az idei év kiemelkedő fogyasztóvédelmi referensei és különdíjazottjai vehették át…

Tovább olvasom >

KSH: az ipari termelés 0,2 százalékkal mérséklődött októberben

Októberben az ipari termelés volumene 0,2, munkanaphatástól megtisztítva 3,1 százalékkal…

Tovább olvasom >

A technológiai fejlődés és az üzleti utazások

Az International Workplace Group (IWG) – a hibrid munkamegoldások piacának…

Tovább olvasom >

{kind=link}